Alapjaink

Feedek

- RSS 2.0

bejegyzések, kommentek - Atom

bejegyzések, kommentek

Fanyar mosoly van az arcomon hetek óta. Az augusztusban a 40 dolláros szintről megfogalmazott olaj rali az elmúlt hónapokban szépen megvalósult és azóta a WTI árfolyama több mint 20%-ot emelkedett. A mosoly teljesen jogos, hiszen az általam igen nagyra becsült technikai elemzés remekül azonosított egy valószínűbb piaci irányt, amit egy őrült száguldás követett. Hogy örömöm még sem teljes, az annak tudható be, hogy a piaci forduló 2 dollárral feljebb alakult ki, mint az előre kijelölt vételi szint. Most felmerül a kérdés: „Hogyan tovább olaj?” Vajon érdemes most csatlakozni az elmúlt hónapok ralijához az 51 dolláros szinten? A válaszom egyértelmű: nem. Sőt, akár egy mély korrekció is előttünk állhat.

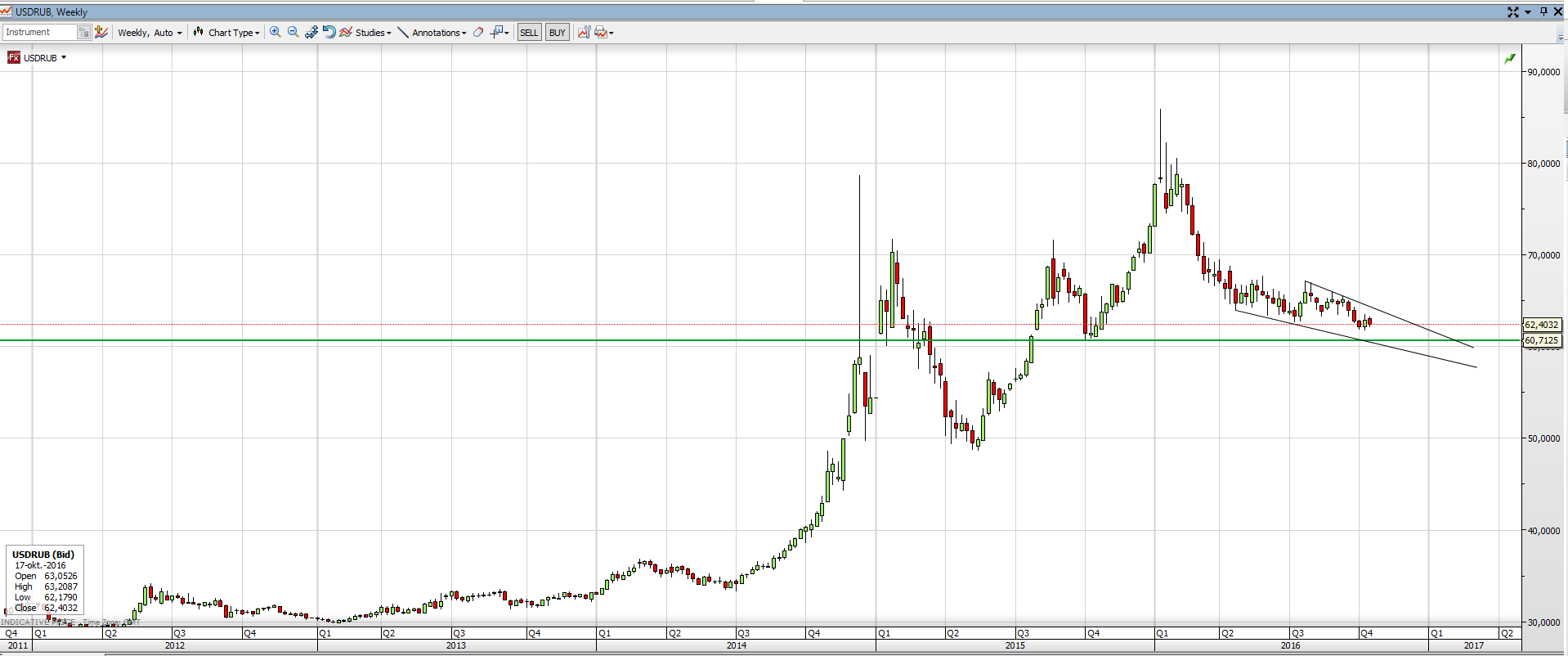

Sem a WTI napos grafikonja, sem a legérzékenyebb nyersanyagdeviza, az USDRUB árfolyammozgása nem favorizál további jelentősebb olaj szárnyalást. Sőt! Az USDRUB hetes grafikonja továbbra is masszív emelkedő trendet mutat, annak ellenére, hogy mély korrekció alakult ki 2016-ban. Érdemes azonban megemlíteni, hogy az év második felében az USDRUB korrekciója lelassult és egy klasszikus ék formációt öltött. Ez a lelassuló árfolyammozgás egy jelentősebb elmozdulást vetít előre, és a több éves töretlen hetes emelkedő trend inkább az emelkedést favorizálja. Ha a technikai alakzat nem lenne elég meggyőző érv arra, hogy limitált a tér az USDRUB árfolyammozgásában délfelé, akkor érdemes kiemelni a 60-61 rubel körül húzódó technikai szintet. Ez a technikai zóna komoly vételi szintet jelent, ahonnan egy jelentősebb elpattanás alakulhat ki. Indirekt módon ez olaj árfolyamára negatív jelzés.

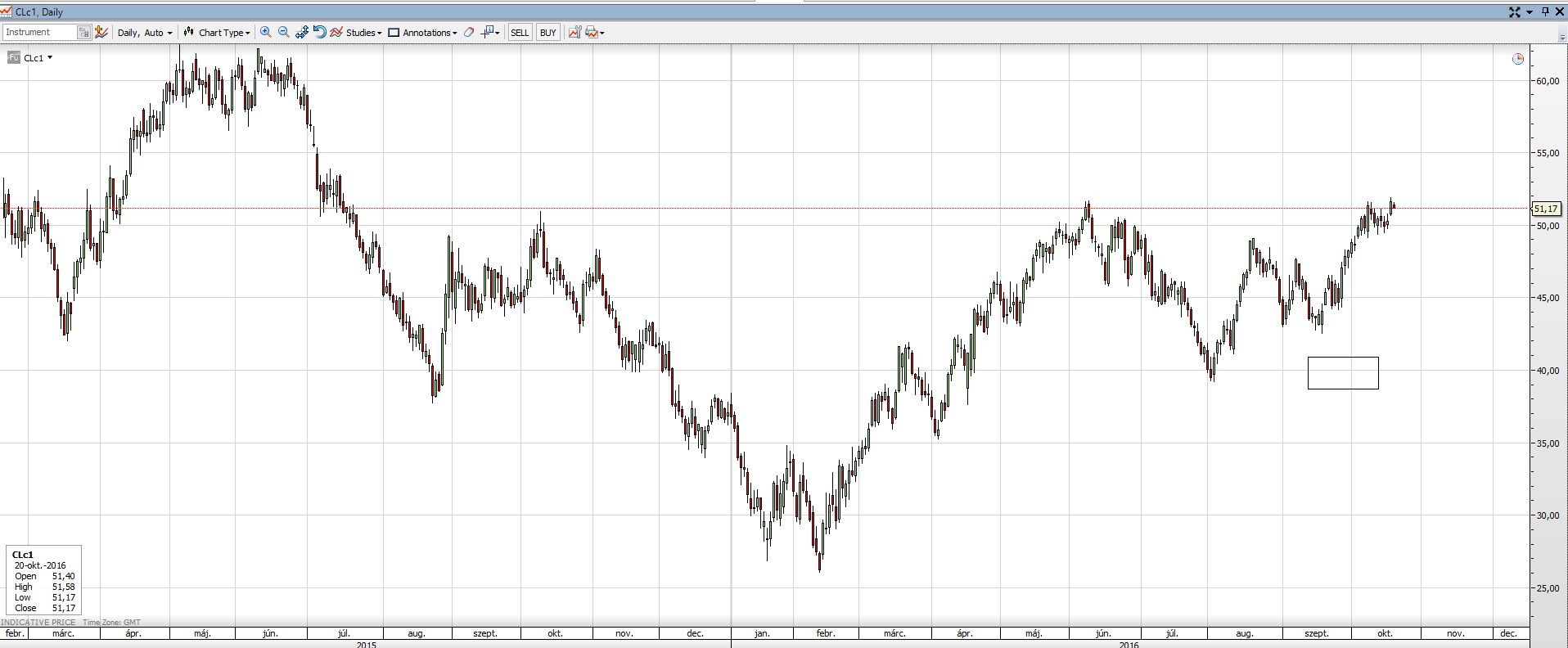

A WTI hetes grafikonja kevésbé egyértelmű, mint az USDRUB árfolyammozgása, azonban technikai szemmel a következő állítások bátran kijelenthetők. Bár egy jelentős korrekciót alakított ki a nyersanyag 2016-ban, továbbra is él a csökkenő trend a WTI hetes grafikonján. Mindemellett, az 51 dollár környékén húzódó technikai szint, 2016 csúcsa, még mindig jelentős ellenállási zóna, ami jelenleg nem került áttörésre. Ez a két megállapítás önmagában nem favorizál további jelentősebb emelkedést. A napi grafikonra zoomolva, azonban további technikai érvek szólnak az emelkedés ellen.

A fekete arany árfolyammozgása az utóbbi hetekben jelentősen emelkedett, maga mögött tudhat egy 20%-os ralit, ami bődületes, és ami kifejezetten túlvetté, túlfeszítetté teszi a WTI-t. Ezt erősíti meg, hogy kedvenc indikátoraim egyikén, a CCI(20)-on, már megfigyelhető a divergencia, ami azt jelzi nekem, hogy egyre fáradtabb a WTI napos emelkedése. Nyilván egyetlen indikátor önmagában nem elég erős technikai érv bármiféle konklúzióhoz, azonban a napos grafikon elemzése kiegészül a következővel is. Bár remekel az olaj 2016-ban, az elmúlt hónapok ralija mindössze csak korrekciója az elmúlt évek zuhanásának. Ebből az következik számomra, hogy a korábbi hónapok emelkedése nagyon törékeny, a vevők hamar visszavonulót fújhatnak, amíg a medvék figyelmeztetés nélkül ráronthatnak a gyanútlanra. Ha így lesz, akkor az árfolyam könnyen 45 dollárig is eshet, ahol majd hatalmas csata alakulhat ki a középtáv bikái és a hosszútáv medvéi között. Na, de erről majd később….

Az olaj világpiaci árfolyamának alakulását mindenki figyelemmel kíséri. Amíg például az autósok a benzinárának változása miatt, addig a profi befektetők a kiváló befektetési lehetőségek szempontjából figyelik árgus szemmel a fekete aranyat. Az olaj 2014-es árfolyammozgására mind az autósok, minden a befektetők örömmel tekinthetnek vissza, hiszen minden idők egyik legnagyobb mozgását produkálta az olaj, melynek eredményeképpen csökkenő benzinárak mellett, kialakultak nagy valószínűségi befektetési lehetőségek az árutőzsdén. Véleményem szerint, az olaj világpiaci ára emelkedő pályára állhat hamarosan, ami idővel kiváló befektetési lehetőséggel kecsegtet.

2014-ben a fekete arany árfolyama összeomlott és 115 dollárról egészen az 50 dolláros szintig süllyedt a hordónkénti ár. A 2015-ös év sem hozott megnyugvást az árutőzsdén és az olaj árfolyama rendületlenül szakadt tovább és súlyos árfolyamzuhanást kellett elkönyvelnie az év végére. Azonban fordult a kocka 2016-ban és az év első nyolc hónap árfolyammozgása már egy esetleges irányváltásra utal. Amíg az árfolyam a megelőző években könnyedén felezte magát évről évre, addig 2016-ban az olaj világpiaci ára megduplázódott. Például a WTI, az amerikai könnyű olaj 28 dollárról egészen 52 dollárig száguldott pár hónap alatt. Ez a gyors és tartós értéknövekedés azt vetíti előre számomra, hogy az olaj középtávú mélypontja 2016 év elején kialakult és egy további mély korrekció után komoly emelkedés következhet.

A megfelelő időzítés teszi az átlagos befektetési döntést, profi befektetési döntéssé. Számomra ez annyit jelent, hogy bár egyre több jel utal arra, hogy az olaj árfolyama jelentősen emelkedhet középtávon, azonban számomra nem minden árszinten érdemes piacra lépni a vételi oldalon. A jelenlegi 49 dolláros WTI árfolyam nem tűnik ideális vételi pontnak, így inkább egy mély korrekció után kötelezném el magam a vételi oldalon. Mindemellett tudjuk azt is, hogy a trendforduló sokkal lassabban és nehezebb alakul ki, mint ahogy mi befektetők szeretnénk, ami tovább erősíti meggyőződésemet, hogy csak egy jelentős esés után érdemes középtávú vételi pozíciót nyitni.

A piaci belépő időzítésére különböző eszközök állnak a befektetők rendelkezésére, amelyek közül én most a grafikonolvasást favorizálom. A grafikonolvasás egy objektív módszer, amivel könnyen azonosítani lehet az uralkodó trendeket, valamint a vételi és az eladói zónákat is. A grafikonolvasás nyilván nem varázsgömb, ami a jövőt elmondaná, azonban kiváló iránymutatást képes adni, hogy mikor mit kell csinálni a piacon. Tudjuk, hogy a piacon minden megtörténhet és az olaj árfolyama fordulhat korábban is, vagy éppen egyáltalán nem alakul trendforduló. Azonban a jelenlegi árfolyam információink alapján a WTI kiváló vétel lehet 40 dollár környékén, ahol a korrekciós csökkenő csatorna találkozik a korábbi technikai szinttel. A 40 dolláros középtávú olaj vétel kiváló „hozam-kockázattal” bír, hiszen míg a céláram 65 dollár környékén húzódik, addig egy kedvezőtlen piaci mozgás esetén 27 dollárnál válnék meg a fekete aranytól. Bármi legyen is a piacon, ehhez a forgatókönyvhöz tartom magamat.

Címkék: gazdaság usa olaj befektetés fed trend gazdasági növekedés

A hetekben jelent meg a DOOM legújabb része. Nyilván sokan ismerik a játékot, akik nem, azoknak dióhéjban csak annyit, hogy szét kell lőni mindenkit, katonákat, démonokat, kitalált karaktereket, hogy a végén győzzünk. Ez persze lehet, hogy kicsit átlagos megfogalmazás volt, de a lényeg, hogy a központi eleme az ölés és az agresszió, mint oly sok mindennek, mint például a LEGO-nak is; igen, a LEGO-t is elkezdte maga alá gyűrni a harci kedv.

A hetekben jelent meg a DOOM legújabb része. Nyilván sokan ismerik a játékot, akik nem, azoknak dióhéjban csak annyit, hogy szét kell lőni mindenkit, katonákat, démonokat, kitalált karaktereket, hogy a végén győzzünk. Ez persze lehet, hogy kicsit átlagos megfogalmazás volt, de a lényeg, hogy a központi eleme az ölés és az agresszió, mint oly sok mindennek, mint például a LEGO-nak is; igen, a LEGO-t is elkezdte maga alá gyűrni a harci kedv.

Címkék: játék szórakozás harc agresszió lego fegyver hangulat elemzés pszichológia hadsereg szentiment

Milyen fontos a retorika! Argentína az új elnökkel fél éven belül páriából szupersztár lett. Felszabadították a peso árfolyamát, amely miután – a várakozásoknak megfelelően - gyorsan leértékelődött, stabilizálódott, és bár még nem teljesen konvertibilis, a hivatalos és a „fekete piaci” árfolyam közötti különbség megszűnt. A 2005-ös kötvénycserében részt nem vevő kötvényesekkel kötött megegyezés elmozdította az utolsó akadályt az új kötvények kibocsátása útjából, és az újonnan kibocsátott, 16.5 milliárd dollárnyi kötvényt négyszeresen túljegyezték, ráadásul elindult a vállalati és tartományi kötvénykibocsátás is.

Milyen fontos a retorika! Argentína az új elnökkel fél éven belül páriából szupersztár lett. Felszabadították a peso árfolyamát, amely miután – a várakozásoknak megfelelően - gyorsan leértékelődött, stabilizálódott, és bár még nem teljesen konvertibilis, a hivatalos és a „fekete piaci” árfolyam közötti különbség megszűnt. A 2005-ös kötvénycserében részt nem vevő kötvényesekkel kötött megegyezés elmozdította az utolsó akadályt az új kötvények kibocsátása útjából, és az újonnan kibocsátott, 16.5 milliárd dollárnyi kötvényt négyszeresen túljegyezték, ráadásul elindult a vállalati és tartományi kötvénykibocsátás is.

Címkék: gazdaság árfolyam dél-amerika korrupció gazdaságpolitika adósság deviza finanszírozás kockázat hozam kötvény gazdasági növekedés argentina fx hitelezés peso monetáris lazítás fejlődő piacok monetárispolitika hozamemelkedés fiskálispolitika

2015 nyarától a világgazdasági, tőzsdei folyamatok kilengéseinek nagy része köthető Kínához. Ebben persze nincs sok újdonság, ezt eddig is megszoktuk, csak mivel most már nem 10% feletti kínai GDP bővülésről van szó, hanem ennek közel a feléről, a világ befektetői és jegybankárai mintha megijedtek volna. Ez a növekedés még mindig impozáns ahhoz képest, hogy a világ többi része mire képes a negatív kamatokkal együtt, de a kínai jegybank (PBOC), és a fiskális stimulus miatt a világ pénzügyi szereplői látják, hogy itt valami nincs rendben, és ilyenkor egy apró hiba is komolyabb volatilitást okozhat a piacokon.

2015 nyarától a világgazdasági, tőzsdei folyamatok kilengéseinek nagy része köthető Kínához. Ebben persze nincs sok újdonság, ezt eddig is megszoktuk, csak mivel most már nem 10% feletti kínai GDP bővülésről van szó, hanem ennek közel a feléről, a világ befektetői és jegybankárai mintha megijedtek volna. Ez a növekedés még mindig impozáns ahhoz képest, hogy a világ többi része mire képes a negatív kamatokkal együtt, de a kínai jegybank (PBOC), és a fiskális stimulus miatt a világ pénzügyi szereplői látják, hogy itt valami nincs rendben, és ilyenkor egy apró hiba is komolyabb volatilitást okozhat a piacokon.

Címkék: kína ingatlan segítség gazdaság változás bank innováció világgazdaság válság trend gazdaságpolitika részvény segély 2008 tőzsde csőd kamat jegybank profit kockázat világválság kamatemelés kötvény gazdasági növekedés hitelezés csődkockázat monetáris lazítás Shanghai CDS monetárispolitika profit margin pboc

Egy cím, és máris ellentmondásba ütközik az ember, legalábbis akkor, ha a hagyományos közgazdasági könyveken nevelkedett, és ezek alapján próbálja megérteni azt, hogy mi zajlik a világban. Csakhogy a hagyományos elméletek hosszú sora nem állta ki a gyakorlat példáját, és valószínűleg ez a jövőben sem lesz máshogy. Ezzel persze nem azt mondom, hogy minden modell, előrejelzés rossz, korántsem így van, hiszen magam is használok rengeteget, de az elmúlt 6-7, sőt más helyeken több, mint 20 év történései alapján le lehet mérni a különböző intézkedések hatásfokát.

Egy cím, és máris ellentmondásba ütközik az ember, legalábbis akkor, ha a hagyományos közgazdasági könyveken nevelkedett, és ezek alapján próbálja megérteni azt, hogy mi zajlik a világban. Csakhogy a hagyományos elméletek hosszú sora nem állta ki a gyakorlat példáját, és valószínűleg ez a jövőben sem lesz máshogy. Ezzel persze nem azt mondom, hogy minden modell, előrejelzés rossz, korántsem így van, hiszen magam is használok rengeteget, de az elmúlt 6-7, sőt más helyeken több, mint 20 év történései alapján le lehet mérni a különböző intézkedések hatásfokát.

Címkék: gazdaság infláció válság gdp fed trend gazdaságpolitika pszichológia tőzsde recesszió előrejelzés készpénz alapkamat defláció gazdasági növekedés fx pénzromlás geopolitika gdi 2016 szentiment eurozóna aranystandard monetáris lazítás bérnövekedés Japán adatelemzés Bernanke EKB ECB EUR/USD 1929-1933 monetárispolitika Ben Bernanke Bank of Japan bérinfláció makrógazdaság

A közelgő amerikai választás apropójából már jó néhány cikk született itt, az Equilor Alapkezelő blogján. Áttekintettük általánosságban is az esélyeket, valamint azt, hogy mibe kell és lehet fektetni a különböző választási kimenetelek esetén, továbbá kiveséztük egyenként is a mediát legjobban megosztó két jelöltet, Hillary Clintont és Donald Trumpot. Az előbbi esetében már beszélhetünk két kormányzási ciklusról, az 1990-es éveket tekintve. Március végi cikkünkben meg is vizsgáltuk, hogy hogyan trükközött a Clinton kormányzat az adósság publikálásával és hitette el sikeresen a világgal, hogy ők adót csökkentettek. De nézzük meg, hogy mi lett az eredménye annak, hogy visszafogták az állami költekezést!

A közelgő amerikai választás apropójából már jó néhány cikk született itt, az Equilor Alapkezelő blogján. Áttekintettük általánosságban is az esélyeket, valamint azt, hogy mibe kell és lehet fektetni a különböző választási kimenetelek esetén, továbbá kiveséztük egyenként is a mediát legjobban megosztó két jelöltet, Hillary Clintont és Donald Trumpot. Az előbbi esetében már beszélhetünk két kormányzási ciklusról, az 1990-es éveket tekintve. Március végi cikkünkben meg is vizsgáltuk, hogy hogyan trükközött a Clinton kormányzat az adósság publikálásával és hitette el sikeresen a világgal, hogy ők adót csökkentettek. De nézzük meg, hogy mi lett az eredménye annak, hogy visszafogták az állami költekezést!

Címkék: gazdaság usa árfolyam demokrata fogyasztás gdp befektetés trend részvény háztartás elnökválasztás tőzsde recesszió csőd republikánus dollár államadósság deviza usd profit finanszírozás alapkamat külkereskedelem gazdasági növekedés hitelezés gdi reálszféra szentiment equilor csődkockázat monetáris lazítás bérnövekedés EKB Hillary Clinton monetárispolitika profit margin eqa makrógazdaság

Milyen szempontok szerint érdemes kötvényvásárlóknak befektetési célpontot választani feltörekvő piacokon? A legtöbben számszerűsíthető mutatókra összpontosítanak, de ma már a hitelminősítők is rájöttek, hogy az intézmények minősége is nagyon fontos.

Milyen szempontok szerint érdemes kötvényvásárlóknak befektetési célpontot választani feltörekvő piacokon? A legtöbben számszerűsíthető mutatókra összpontosítanak, de ma már a hitelminősítők is rájöttek, hogy az intézmények minősége is nagyon fontos.

Címkék: politika gazdaság jogszabály korrupció világgazdaság törökország adó gazdaságpolitika adósság brazília manipuláció dollár líra államok oligarcha kötvény hitelezés makrógazdaság

Előző bejegyzésünkben Donald Trump gazdasági érdekeltségeivel, azok teljesítményével foglalkoztunk, a mostani cikkben pedig a korábbi Clinton-éra eredményére térünk át, hiszen az jelentős hatással volt nemcsak az USA-ra, hanem a későbbi világgazdasági folyamatokra is, valamint megítélése is kettős, hiszen az ami elterjedt a közéletben merőben különbözik attól, amit a számok mutatnak.

Előző bejegyzésünkben Donald Trump gazdasági érdekeltségeivel, azok teljesítményével foglalkoztunk, a mostani cikkben pedig a korábbi Clinton-éra eredményére térünk át, hiszen az jelentős hatással volt nemcsak az USA-ra, hanem a későbbi világgazdasági folyamatokra is, valamint megítélése is kettős, hiszen az ami elterjedt a közéletben merőben különbözik attól, amit a számok mutatnak.

Címkék: gazdaság demokrata gdp fed elemzés költségvetés gazdaságpolitika érdekesség adósság manipuláció recesszió dollár kamat államadósság arany deviza jegybank készpénz alapkamat defláció kamatemelés növekedés likviditás gazdasági növekedés geopolitika gdi 2015 2016 reálszféra equilor aranystandard csődkockázat monetáris lazítás EKB Hillary Clinton Donald Trump eqa equilor alapkezelő

A legutóbbi cikkünkben az amerikai választás két nagy esélyesével, Donald Trumppal és Hillary Clintonnal foglalkoztunk. A vizsgálat alapvető célja az volt, hogy feltárjuk azokat a szektorokat, vállalatokat, amelyek valamelyik elnök kinevezése esetén abszolút győztesek lehetnek. Ezt a vizsgálódást tovább folytatva, megnézzük, hogy Donald Trump mit ért el az üzleti életben, hiszen személyében egy olyan jelöltről van szó, aki a magánszférában már letette a névjegyét, valamint a következő cikkben kitérünk az 1990-es Clinton-érára, ahol a legtöbben ünnepelték, hogy az USA a sokéves költségvetési deficit után szufficitet produkált, de ez csak látszat volt…

A legutóbbi cikkünkben az amerikai választás két nagy esélyesével, Donald Trumppal és Hillary Clintonnal foglalkoztunk. A vizsgálat alapvető célja az volt, hogy feltárjuk azokat a szektorokat, vállalatokat, amelyek valamelyik elnök kinevezése esetén abszolút győztesek lehetnek. Ezt a vizsgálódást tovább folytatva, megnézzük, hogy Donald Trump mit ért el az üzleti életben, hiszen személyében egy olyan jelöltről van szó, aki a magánszférában már letette a névjegyét, valamint a következő cikkben kitérünk az 1990-es Clinton-érára, ahol a legtöbben ünnepelték, hogy az USA a sokéves költségvetési deficit után szufficitet produkált, de ez csak látszat volt…