Alapjaink

Feedek

- RSS 2.0

bejegyzések, kommentek - Atom

bejegyzések, kommentek

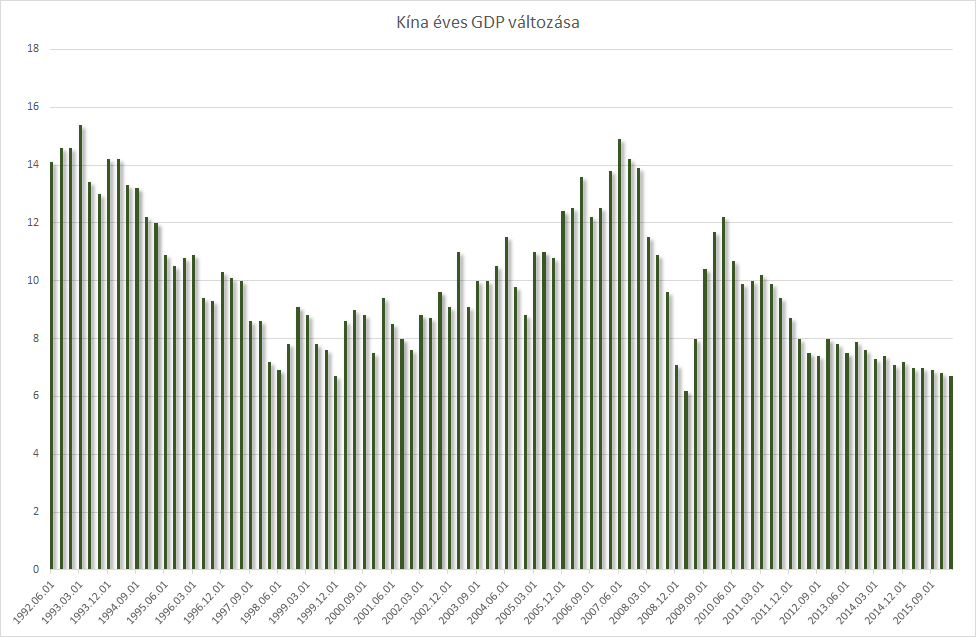

2015 nyarától a világgazdasági, tőzsdei folyamatok kilengéseinek nagy része köthető Kínához. Ebben persze nincs sok újdonság, ezt eddig is megszoktuk, csak mivel most már nem 10% feletti kínai GDP bővülésről van szó, hanem ennek közel a feléről, a világ befektetői és jegybankárai mintha megijedtek volna. Ez a növekedés még mindig impozáns ahhoz képest, hogy a világ többi része mire képes a negatív kamatokkal együtt, de a kínai jegybank (PBOC), és a fiskális stimulus miatt a világ pénzügyi szereplői látják, hogy itt valami nincs rendben, és ilyenkor egy apró hiba is komolyabb volatilitást okozhat a piacokon.

2015 nyarától a világgazdasági, tőzsdei folyamatok kilengéseinek nagy része köthető Kínához. Ebben persze nincs sok újdonság, ezt eddig is megszoktuk, csak mivel most már nem 10% feletti kínai GDP bővülésről van szó, hanem ennek közel a feléről, a világ befektetői és jegybankárai mintha megijedtek volna. Ez a növekedés még mindig impozáns ahhoz képest, hogy a világ többi része mire képes a negatív kamatokkal együtt, de a kínai jegybank (PBOC), és a fiskális stimulus miatt a világ pénzügyi szereplői látják, hogy itt valami nincs rendben, és ilyenkor egy apró hiba is komolyabb volatilitást okozhat a piacokon.

Forrás: Bloomberg, EQA, saját szerkesztés

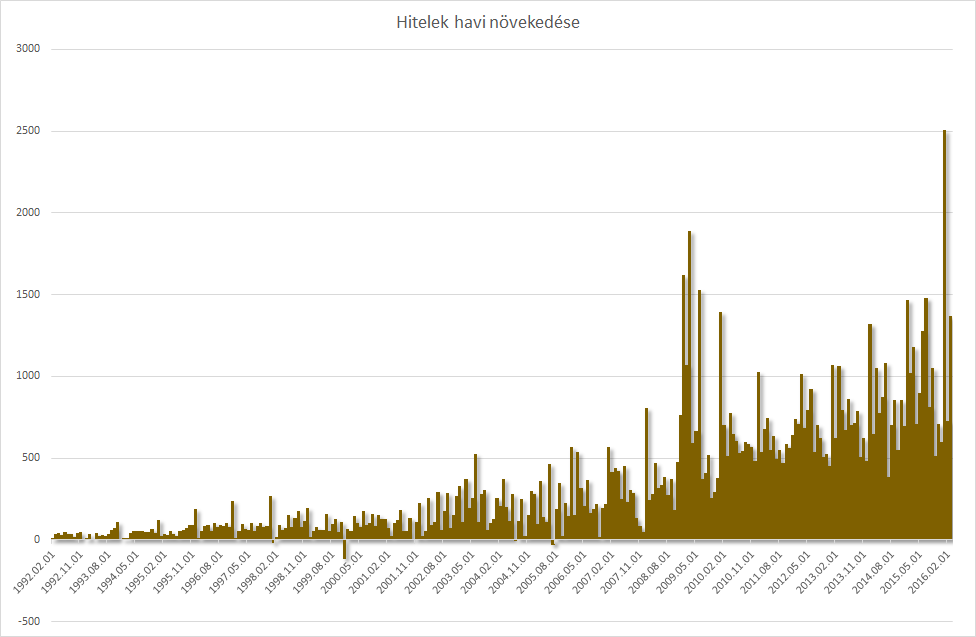

2009 óta a kínai kormányzat 4 trillió jüant költött arra, hogy elejét vegye a komolyabb gazdasági visszaesésnek. Ennek eredményeképpen láthatunk ma 6,7%-os éves GDP növekedést, és kérdés, hogy ezek nélkül mi lett volna a világban. Komolyabb hitelbuborék van kibontakozóban a világ legnépesebb országában, és a legtöbb elemző, befektető e hitelbőség kimenetelétől fél a legjobban. Mennyi belőle a rossz hitel, ki lehet-e gazdálkodni a költségeit egyáltalán? Az alábbi ábrán a havonta kibocsátott új hitelek mértéke látható milliárd jüanban. Egyértelműen azonosítani lehet 2009 közepét, ahol szignifikáns ugrás következett be, és a gazdaságot elárasztották olcsó pénzzel.

Forrás: Bloomberg, EQA, saját szerkesztés

Az utóbbi években a kínai vezetés leginkább azt szorgalmazza, hogy a belső fogyasztás legyen a gazdasági növekedés motorja. Ez az, amire az USA is támaszkodik, ugyanis ott a GDP több mint 70%-át adja a szolgáltatási szektor és a belső fogyasztás. Ennek megfelelően Kínában is lehet találkozni olyan vállalatokkal, amelyek ezt az új gazdasági környezetet szeretnék meglovagolni (ilyen például a turizmus, az egészségügy, a légitársaságok, a fogyasztói iparág, a megújuló energia vagy éppen az IT technológia). Emellett vannak a „régi” gazdaság szereplői: a vegyipar, az energetika, a bányatársaságok, a közművek és az ingatlanpiac.

Az alapvető folyamat, ami az elmúlt években kibontakozott, az az, hogy az „új” gazdasági szereplők még viszonylag kevés hitellel a nyakukban a működésük kezdetén tartanak, viszont a „régi” gazdaság szereplőit jelentősen segíteni kellett, hogy azok tovább tudjanak működni, viszont a gazdasági lassulás, a profitok csökkenése oda vezetett, hogy az adósság egyre nagyobb teher számukra. Az adósság ugyanis jó dolog akkor, ha szárnyal a világgazdaság, hiszen segítségével bővülni lehet, a tőkeáttételnek ugyanis vannak előnyei is, azonban amikor látványos lassulás következik be, akkor inkább teher, mintsem segítség.

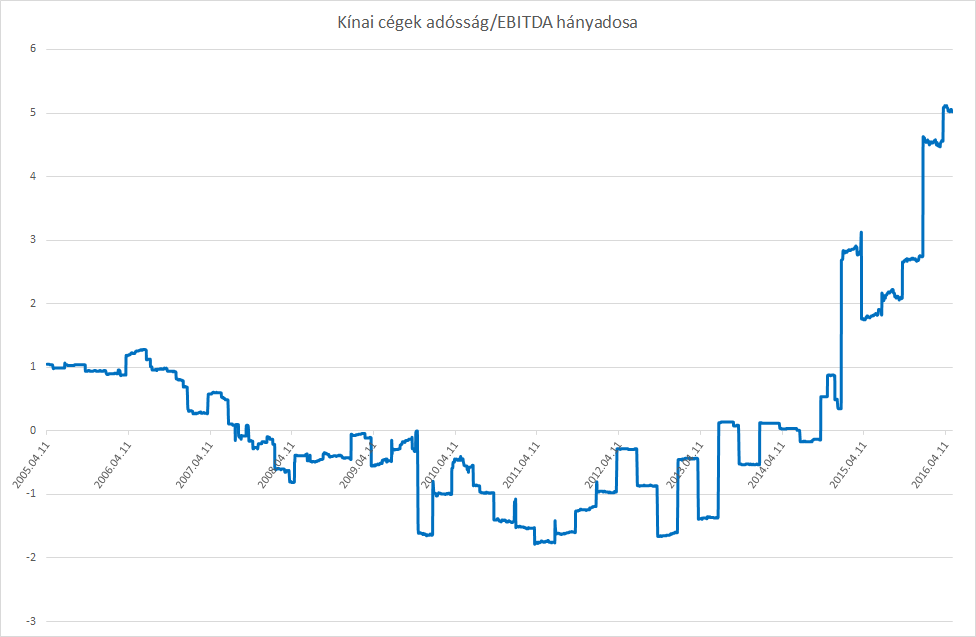

Amennyiben megvizsgáljuk a CSI 300, azaz a Shanghai és a Shenzen-i tőzsdén kereskedett 300 legfontosabb vállalat mutatóját, akkor az rajzolódik ki, hogy az adósság, valamint a kamatfizetés és az amortizáció előtti eredmény hányadosa (EBITDA) a korábbi, szinte nulláról 5 közelébe emelkedett. Azaz a profitok csökkentek, miközben az adósság növekedett, ez utóbbi pedig nem túl jó kombináció. Ez az index a „régi” gazdaság szereplőit jeleníti meg inkább, hiszen az ilyen vállalatok súlya az indexben több mint 80%. Egyes kalkulációk szerint az újabb vállalatok ilyen mutatója jelentősen alacsonyabb. Ez persze könnyen érthető is, hiszen friss vállalakozás nehezebben juthat hitelhez, illetve a fogyasztás és szolgáltatás még tényleg gyerekcipőben jár, így az ilyen cégek túl fiatalok ahhoz, hogy már most jelentős hiteleik legyenek.

Forrás: Bloomberg, EQA, saját szerkesztés

A vállalatokon lévő nyomás annak fényében is érzékeltethető, hogy míg 2010-ben a vállaltok 8%-a nem tudta fedezni kamatkiadásait a bevételeivel az adott évben, ez mára 18% fölé nőtt, azaz a vállalatok negyedének minden évben újabb kötvényeket kell kibocsátania, hiteleket kell felvennie azért, hogy a korábbi hitelek kamatait ki tudja gazdálkodni.

Mindez azt sejteti, hogy a kínai kormányzat és a monetáris hatóság továbbra is meg fog tenni mindent azért, hogy fenntartsa a növekedést, és segítsen a nehéz helyzetben lévő vállalatoknak. Azonban a kínai jegybanktól nem kell olyan szintű mérlegnövekedést várni, mint az ECB a BOJ, vagy a FED esetében, ugyanis a PBOC könnyen tudja kényszeríteni a főként állami bankokat, hogy ami más országokban a monetáris hatóságok feladata, a kínai gazdaságban vállalják magukra a részben állami, kereskedelmi bankok.

Címkék: kína ingatlan segítség gazdaság változás bank innováció világgazdaság válság trend gazdaságpolitika részvény segély 2008 tőzsde csőd kamat jegybank profit kockázat világválság kamatemelés kötvény gazdasági növekedés hitelezés csődkockázat monetáris lazítás Shanghai CDS monetárispolitika profit margin pboc

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.