Alapjaink

Feedek

- RSS 2.0

bejegyzések, kommentek - Atom

bejegyzések, kommentek

Sok elemző és hírlevél szerint a leghosszabb bikapiacban vagyunk eddig. Mostani blogcikkünkben az S&P 500 indexnek az elmúlt hét keddi új csúcsdöntése alkalmából egy rövid visszatekintést teszek, hogy honnan indult a mostanáig kitartó emelkedő trend és megemlítek pár jelentős mérföldkövet.

Sok elemző és hírlevél szerint a leghosszabb bikapiacban vagyunk eddig. Mostani blogcikkünkben az S&P 500 indexnek az elmúlt hét keddi új csúcsdöntése alkalmából egy rövid visszatekintést teszek, hogy honnan indult a mostanáig kitartó emelkedő trend és megemlítek pár jelentős mérföldkövet.

Fontos kérdés, hogy ki mit ért bikapiac alatt. Nincsen hivatalos definíció, de a legtöbben a következő kritériumok szerint nézik. Egy legalább 20 százalékos esést kövessen egy több mint 20 százalékos emelkedést tartalmazó időszak, melyben nincsen 20 százaléknál nagyobb visszaesés. A kezdőidőpontot 2009 márciusától, az ominózus 666 körüli szintről történt fordulással számítják és a mai napig tart. Bár voltak időközben komolyabb korrekciók, ám ezek egyike sem haladta meg az említett küszöbértékeket.

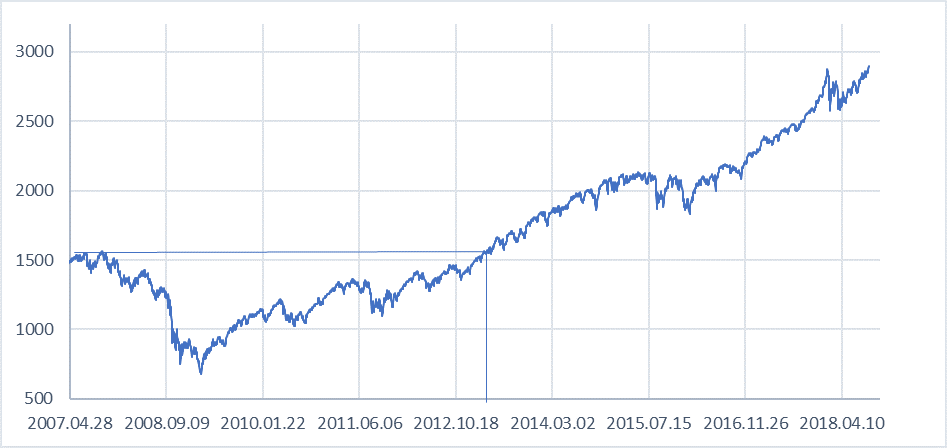

Ha egész pontosan szeretnénk nézni a számokat, akkor a II. világháború utáni bikapiacokat tekintve egy érdekes kérdés merül fel, melyre a Financial Post augusztus 21-ei cikke is utal. A kérdés, hogy az 1990-es 19,92 százalékos visszaesés választóvonalnak tekinthető-e vagy sem. Amennyiben igen, úgy a mostani piac megdöntötte a dot-com lufi kipukkanásával véget érő eddigi rekordot. Ha ezt mégsem vesszük annak, akkor még korai pezsgőt bontani. Sőt egyesek szerint nem is ezek a bizonyos korrekciós aljak számítanak kezdőpontként, hanem a korábbi csúcsoktól való ellépés. Az ábrán ezt a szintet és időpontot is feltüntettem.

S&P 500 index a grafikonja

(Forrás: Equilor Alapkezelő Zrt., Bloomberg)

Személy szerint az utóbbi számítással jobban tudok azonosulni, hiszen a korábbi csúcsig bár jelentős emelkedés történt, de az igazi erejét a piac onnantól mutatja meg, ha le tudja győzni a korábban beállított rekordot. Innen kiindulva természetesen teljesen más statisztikák jönnek ki, a kezdés 2013 február közepére esik. Mindenesetre ez a több, mint öt év is figyelemre méltó teljesítmény.

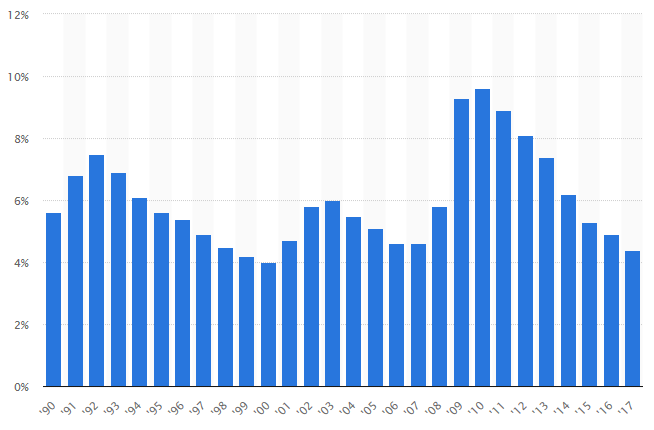

A mostani Obama és Trump adminisztráció alatti bikapiac elejét több külső hatásnak is segítenie kellett. Ilyenek között volt például a közel 700 milliárd dolláros TARP (Troubled Asset Relief Program), amely főként a fertőzött eszközeiktől szándékozta megtisztítani az USA bankrendszerét. Az amerikai kormány és Ben Bernanke akkori FED elnök érdeme volt, hogy gyors reakcióval és célzottan igyekeztek kezelni a kialakult válságot. Bernanke sokat tanulmányozta az 1929-es világválságot és tanulva az akkori likviditás biztosításának hiányából 2008-ban véleményem szerint helyesen cselekedett. Bár ezt nem tudhatjuk biztosan, de a jegybank által biztosított likviditás nélkül még mélyebbről kellett volna felállni és több pénzügyi intézmény is komolyabb bajba kerülhetett volna. Ezzel és az ezt követő további intézkedésekkel két és fél év leforgása alatt ki is tudott lábalni az amerikai gazdaság. A következő ábrán látható, hogy 2010 óta töretlenül csökkent munkanélküliségi ráta az országban.

Amerikai munkanélküliségi ráta

(Forrás: Statista.com)

(Forrás: Statista.com)

Ennek a rátának a 4 százalék alatti szintjének az eléréséhez az előző intézkedést kellett, hogy kövesse többek között a FED kvantitatív lazítási programja, amely a kamatok lenn tartása mellett rendkívüli mértékű likviditással látta el a piacokat. Ez természetesen továbbáramlott a vállalatokhoz és hozzájárult a munkaerőpiac helyreállításához. Az S&P 500 index korábbi csúcsának elérése nem sokkal előzte meg a munkaerőpiaci korábbi szintekre való visszaállását. Én még ezt is egy érvnek tartom a bikapiac kezdetének másképp méréséhez.

Az EKB-nak valamivel több idejébe telt ezt meglépni és talpra állítania az Úniót. Természetesen nehezebb feladata is volt, hiszen mégiscsak több ország, eltérő gazdaságait igyekszik összehangolni. Ezen az éppen bajban lévő (főként dél-európai) országok politikai fennforgásai sem segítettek. A 2015-ös kínai gazdaság lassulásától való félelem majdnem megtörte a bika lendületét, ám a bűvös határt az esés nem haladta meg. A legutóbbi amerikai elnökválasztástól az idei év kezdetéig ismét nagyot emelkedett egy lendületben a piac. Jelenleg a kereskedelmi háborúk és a török gazdasági és politikai helyzet közepette hódít újabb csúcsokat az index.

A rallik általában pánikban kezdődnek és eufóriában végződnek. A jelenlegi piaci hangulat ugyan összességében pozitív, de korántsem mondható eufórikusnak. Még a technológiai szektor tekintetében sem, amely az utóbbi években az egyik vezető része volt az indexnek és nagyban segítette a csúcsra meneteleket. A híres FAANG csoport (Facebook, Amazon, Apple, Netflix, Google) az index kicsivel több, mint 10 százalékát teszi ki. Nehéz megjósolni a végét egy ilyen hosszú ideje tartó emelkedésnek, a fordulást megelőző eufórikus állapot nem volt elmondható az elmúlt időszakra. Természetesen a piacokon bármi megtörténhet vagy annak az ellenkezője is. Továbbá egy akár 15 százalékos eséssel (ami eltörölné a teljes idei teljesítményt) is még a definíció szerinti bikapiacban lennénk.

A mostani szintekről 2017 év eleji közelségbe kellene süllyedni az S&P 500-nak, hogy lezáruljon az időszak. A lefelé irányuló mozgások sokkal hevesebbek és gyorsabbak. Idén februárban is szinte két-három nap alatt vette vissza az előző havi emelkedését, amit utána az év hátralevő részében tudott csak ledolgozni.

Illusztráció: Retirement Media Inc.

Forrás: CNBC, Financial Post, Bloomberg

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.