Alapjaink

Feedek

- RSS 2.0

bejegyzések, kommentek - Atom

bejegyzések, kommentek

Amikor ezt hallja a publikum egy jól koerografált bűvészmutatvány közben, akkor már biztosan tudhatja, hogy megvezették. Természetesen ez a célja a mutatványosnak, a mellébeszélés, a figyelem elterelése, hiszen amúgy mégis, ki lenne az egészre kíváncsi? Aztán, amikor vége van az előadásnak, a legtöbben elkezdenek gondolkozni, hogy akkor most mi is történt, hol lehet a trükk?

Amikor ezt hallja a publikum egy jól koerografált bűvészmutatvány közben, akkor már biztosan tudhatja, hogy megvezették. Természetesen ez a célja a mutatványosnak, a mellébeszélés, a figyelem elterelése, hiszen amúgy mégis, ki lenne az egészre kíváncsi? Aztán, amikor vége van az előadásnak, a legtöbben elkezdenek gondolkozni, hogy akkor most mi is történt, hol lehet a trükk?

Valami ilyesmi jutott eszembe, amikor az elmúlt hetekben az amerikai GDP elemzésével foglalkoztam.

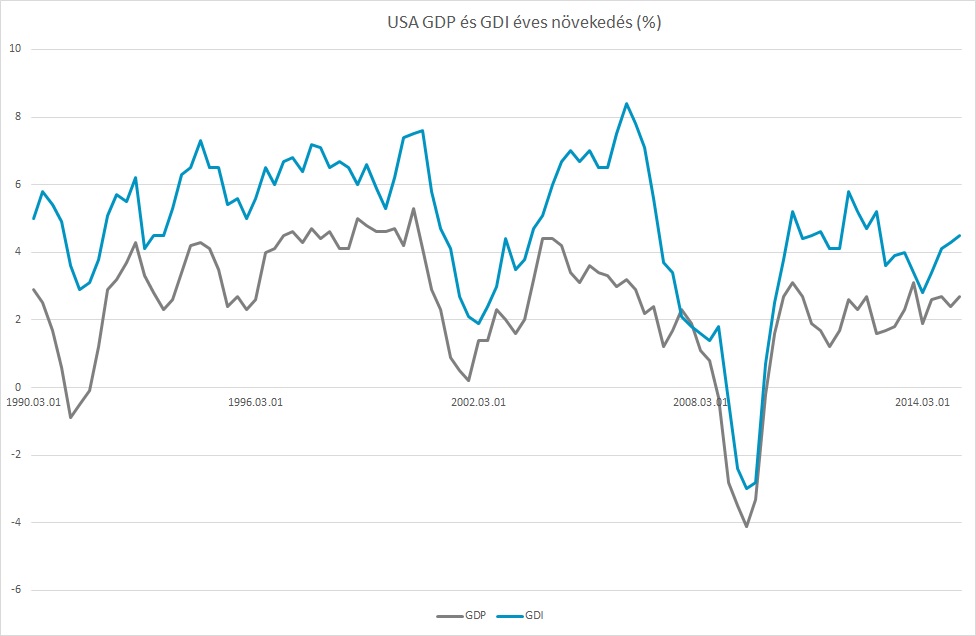

Az USA gazdasága ugyanis az első becslés napvilágra kerülésekor 0,2%-ot nőtt, majd a május végi második becslés már -0,7%-ot mutatott. Az esetet követően szinte mindenki megszólalt, elemzők, FED, de még maga a GDP számolását és eredményét közzétevő Bureau of Economic Analysis (BEA) is. A hivatal egyik blogbejegyzése szerint a szezonalitás kiigazítása következtében hiba van a modellben, mely az állam honvédelmi költéseit és a vállalatok raktárkészleteit érinti. Erre már alapvetően felkapja az ember a fejét, hiszen hogy lehet az, hogy a világ legnagyobb gazdaságában képtelenek kiszámolni annak a teljesítményét? A hivatal nyártól egyrészt egy újfajta mutatót fog közzétenni, amelyen a költekezés és a bevételek egyszerű átlagát fogják mutatni, valamint a fent említett szezonalitást is megpróbálja kiküszöbölni. Többen már most javasolják a GDP helyett a GDI figyelését, ami a gazdaságban keletkező teljes bevételt jelenti. A kettő végtére ugyanaz, csak egyszer az egyik, másszor a másik torzít. Most éppen az a helyzet, hogy a GDI torzít felfelé, hiszen 3,7%-kal nőtt negyedéves alapon, ellentétben a GDP -0,7%-os értékével. Hozzátenném rögtön, hogy 2007-ben a GDI év/év alapon még új csúcsra ment, akkor több mint 8%-kal növekedett, miközben a GDP már lejtmenetben volt. Ezután tudjuk mi történt... Szóval a kettő között, mint azt az ábrán is lehet látni, vajmi kevés különbség van, maximum annyi, hogy a GDI éves növekedésének átlaga 4,7%, míg a GDP 2,5%, de ez nem változtat a lényegen, ezek csak számok, a gazdaság alakulását viszont a saját bőrünkön is tapasztaljuk, és az a fontosabb.

Forrás: Bloomberg, saját szerkesztés

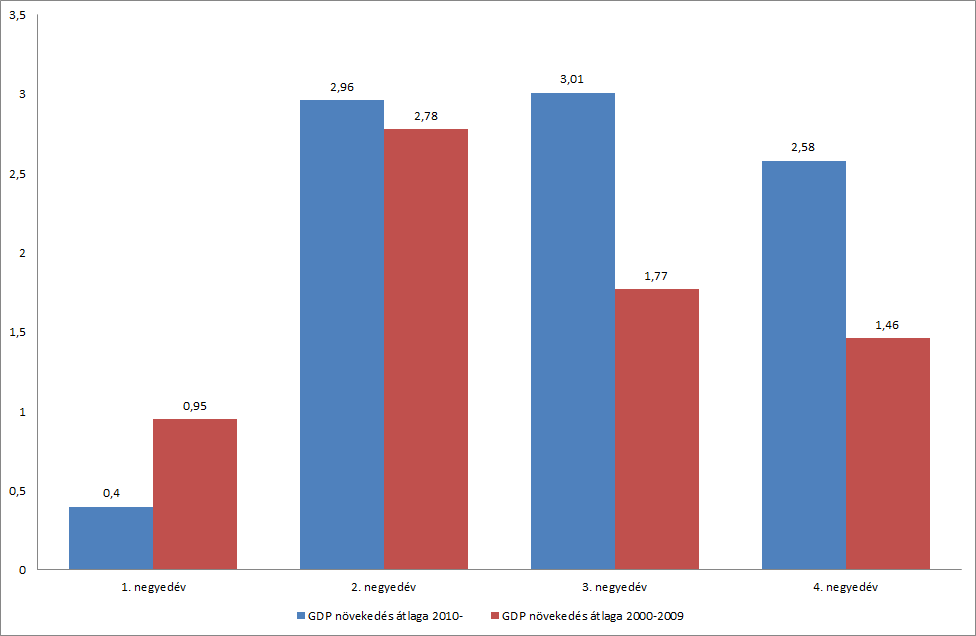

A FED egyik fő érve az volt a negatív negyedév mellett, hogy 2010-től kezdve az amerikai gazdaság az év első 3 hónapjában gyengén növekszik, de aztán az év maradék részében behozza ezt a kezdeti hátrányt. Mindez 2010 óta megfigyelhető, sőt erről még hatásos cikket is írtak. Ez persze szép és igaz, de ha megnézzük 2000-től a helyzetet (bordó oszlopok), akkor nem sok a különbség a 2010 óta vizsgált adatokhoz képest (kék oszlopok), igaz, 2010 előtt az első negyedév átlaga erősebb volt (0,95%-os növekedés 0,4%-al szemben), viszont az év többi része gyengébb, ha a mostani állapotokhoz viszonyítunk.

Forrás: Bloomberg, saját szerksztés

A szezonalitás kiigazítása, javítása nagyjából annyit okozna, hogy nem lennének szembeötlő rossz évkezdetek, viszont az év további része gyengébb lenne, azaz megint csak játék a számokkal, ugyanott lennénk, ahol vagyunk. Ez a fenti ábrán is látható, amíg jó volt az első negyedév, addig az év többi része gyengébb volt annál, mint ami most, azaz 2010-től tapasztalható.

Mi lehet a konklúzió? Láttunk már ilyet, éppen két éve, 2013-ban. Akkor a második negyedév erős lett a kezdeti gyengeséghez mérten. A bűnbak abban az évben is a túl kemény tél volt, ami megint érdekes, hiszen a telet úgy hozzák fel a gazdasági elemzők a GDP csökkenésének okaként, mintha az egy új, 2010 után kitalált évszak lenne. Pedig korábban is voltak kemény telek, sőt…

A helyzet egyértelmű, az alacsonyabb olajárból származó „plusz bevételt” a fogyasztók nem költötték el, hanem megtakarítottak, miközben éppen az energia árcsökkenéséből adódóan az amerikai olajcégek visszafogták a beruházásaikat, melynek kemény hatása volt a GDP-re.

Ez 5 éve még nem fordulhatott volna elő, hiszen akkor az USA olajimportáló ország volt, nem termelt otthon szinte semmit, de ez a palaolaj forradalmával megváltozott (hogy ennek mekkora hatása van, erről bővebben itt írunk: A világ legújabb gyémántja). Az USA-nak ezentúl erre is figyelnie kell, egy olajat termelő országnak az olajáresés rossz, csökkenti a gazdaság teljesítményét.

Szóval röviden, a gyenge gazdaság további, laza monetáris politikát indokol, majd, ha nyáron a következő adat erős lesz, akkor lehet ismét gondolkozni a közelgő kamatemelésen, mely azonban nem feltétlenül rossz a részvénypiacoknak (cikkünk erről itt olvasható: Közeleg a kamatemelés). További mennyiségi lazítás is elképzelhető azonban, ha a nyári adat csalódást kelt! Az pedig megint jó hír a részvénypiacoknak.

Címkék: statisztika ingatlan gazdaság infláció válság gdp fed fejlődés trend részvény pszichológia tőzsde recesszió államadósság deviza előrejelzés export jegybank profit kockázat import külkereskedelem gazdasági növekedés volatilitás geopolitika kockázatkezelés gdi 2015 portfolió szentiment monetáris lazítás New York ECB EUR/USD monetárispolitika qe

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.