Alapjaink

Feedek

- RSS 2.0

bejegyzések, kommentek - Atom

bejegyzések, kommentek

Május 23-án, piaczárás utáni kereskedésben rukkolt elő harmadik negyedéves gyorsjelentésével az Apple. Az amerikai technológiai óriás mind bevétel, mind nettó profit soron felülmúlta az elemzői várakozásokat.

Május 23-án, piaczárás utáni kereskedésben rukkolt elő harmadik negyedéves gyorsjelentésével az Apple. Az amerikai technológiai óriás mind bevétel, mind nettó profit soron felülmúlta az elemzői várakozásokat.

Akkor minden eddigi tévedés és megcsalás megbocsátható? Sajnos nem egészen, már csak azért sem, mert lényegükből adódóan a befektetők sokkal kevésbé szeretnek emlékezni a veszteségre, mint a nyereségre. Másrészt a mostani számok mögé nézve én továbbra is a durcás kisgyerek szerepében tetszelgek.

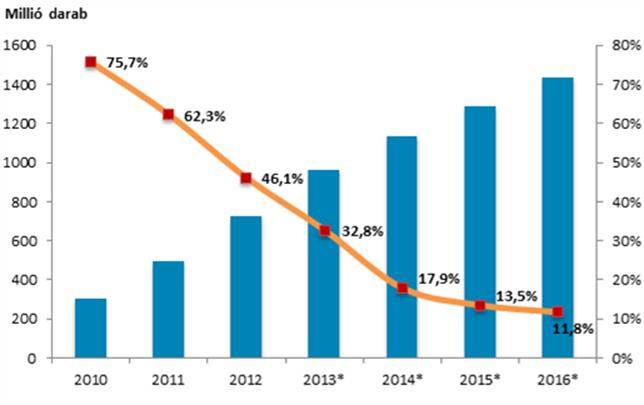

Régóta próbálom figyelmeztetni a brókereinket és az ügyfeleket is, hogy a fák nem nőnek az égig. Persze hosszabb felfutási szakaszokról beszélhetünk, de ezek a sztorik elég kevés esetben érnek véget happy endinggel. Az IDC adataiból láthatjuk, hogy az eddigi, robbanásszerű okostelefon-értékesítési bumm a végéhez közelít. A piac telítettségét még a csökkenő átlagárak is csak ideig-óráig képesek ellensúlyozni. Ráadásul a fejlett piacok magas árkategóriás készülékei után célcsoportként elérni kívánt, fejlődő piacok fogyasztóinak fizetési hajlandósága is jóval kisebb.

A globális okostelefon-értékesítések (millió darab) éves növekedési üteme

Forrás: IDC, Equilor

Jogosan merül fel a kérdés, hogy akkor mégis hogyan tudott az Apple kedvező számokat publikálni? A rejtély megoldása részben a fenti sorok között megbúvó félinformációkban található meg. A várt, 26-27 millió darabos iPhone-eladás helyett ugyanis 31,2 millió darabot számoltak össze a boltokban. Negatívum viszont, hogy az alacsonyabb árkategóriás készülékeket vitték inkább a pénztárgépekhez – az átlagos értékesítési ár közel 30 dollárral csökkent.

Ha a bázisévet nézzük, akkor viszont minden értelemben zsugorodásról beszélhetünk (üzemi eredmény: -20,5%, nettó eredmény: - 21,8%, EPS: -19,8%). A szegmensek bontása is hasonló analógiákat sejtet, annyi különbséggel, hogy a piac talán ezt mára már megemésztette, és nem kergeti bele a menedzsmentet felesleges szájkaratézásba.

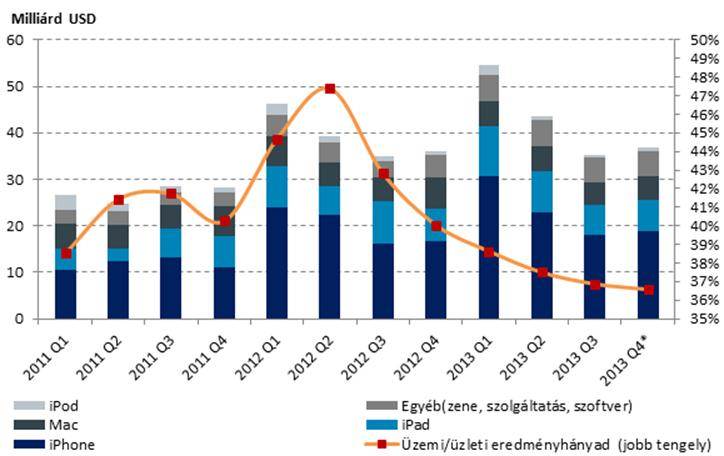

Egyes külföldi portálok szerint az üzemi eredményhányad kifeneklésének negyedéve lehetett a mostani, és innen apró lépésekben haladva újra 40% fölé indulhat el a mutató értéke. Ennek semmiféle igazolását nem látom a Bloomberg 2013. negyedik negyedévre vonatkozó becslésében, amelyet beszúrtam az alábbi ábrába.

A cég termékeinek árbevétel-megoszlása és üzemi eredményhányada

Ha ezt nem veszem figyelembe, akkor sem tudom elképzelni, hogy hirtelen megfordulna a fentebb szemléltetett tendencia, hiszen az olcsóbb tablet és iPhone bevezetésével a cég kannibalizálta a korábban kialakított magas árrését – többek között ezért is szerettem őket.

A földrajzi szegmentációban Kína súlya továbbra sem mutat érdemi elmozdulást, viszont a fő piacnak számító Amerika továbbra is hasít (40%-át teszi ki a teljes bevételnek). Legalább ezért nem kell még aggódnunk.

Mit hoz a jövő?

A jövőkép ettől még persze lehet fényes. Hogy ne tűnjön úgy, mintha én lennék maga az ördög, beszéljünk egy kicsit az iTunes-bevételekről. A médiatartalmak és zenék értékesítését tartalmazó üzletág szépen lassan kinőheti magát, ha végre-valahára előkerül a garázsból a régóta várt Apple TV.

A másik fejlesztés, ami mellett nem mehetünk el szó nélkül, az az okosóra, vagy ha így jobban tetszik, akkor az iWatch. Valótlant talán nem állítok azzal, ha azt mondom, mind a két termék a felső árkategóriás készülékek táborát gyarapítaná, ezzel feljebb tornászva a céges profitmargint.

Kiugrási pontnak tekinthető még a rendelkezésre álló 146 milliárd dollárnyi készpénzállomány. Képes volt a cég 9,5 milliárdnyi casht termelni úgy is, hogy igen komoly készpénz-visszajuttatási programot hirdetett meg a legutóbbi gyorsjelentéskor.

Ez jobb, mint egy lottó ötös, és semmit nem csinálnak vele. A befektetők így jogosan várnak egy nagyobb összegű részvényvisszavásárlási bejelentést vagy osztalékemelést.

A jelenlegi negyedéves 3,05 dolláros értékkel évi 2,7%-os kifizetési ráta jön ki (440 dolláros nyitó értékkel kalkulálva), ami alig haladja meg az S&P 500 indexet tömörítő vállalatok átlagos 2,4%-os értékét.

Árazás

A 10-es forward P/E ráta jóval elmarad a historikus iparági átlagtól. Ha csak az amerikai szektortársakkal vetjük össze, akkor is mintegy 20%-os diszkontot láthatunk. Ennek oka többnyire az árfolyamesésben keresendő. Ha a készpénzállománytól megtisztítjuk a mutatót, akkor 6,5 körüli értéket kapunk, amivel az egész szektor egyik legalacsonyabb szereplőjévé válik az Apple.

Technikai kép

Az árfolyam célba veheti a 460 dolláros szintet, ami a behúzott csatorna felső szára. Innen lesz igazán kérdés a folytatás. Szerintem egyelőre maradunk a sávban.

Címkék: elemzés tőzsde profit Apple

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.