Alapjaink

Feedek

- RSS 2.0

bejegyzések, kommentek - Atom

bejegyzések, kommentek

Egy nyugati diplomata meséli elkerekedett szemekkel: „te, ha ebben az országban öt percet késel egy megbeszélés tervezett kezdetéhez képest, akkor egész pontosan az első öt percből ki is maradsz”. Melyik országról lehet szó? Szinte az össze válaszadó fejlett nyugati és távol-keleti országokat jelölt meg. Afrikait egy sem. Pedig ezt Elefáncsontpart kapcsán hallhattuk. Ahol a közszolgák duplasávos autópályán özönlenek a városba, a róluk elnevezett „közigazgatási dugó” kora reggeli időszakában, hogy aztán modern csupa üveg felhőkarcolókban landoljanak pontban fél nyolckor, eleget téve az ország legfelső közszolgája, a miniszterelnök rendeletének.

Egy nyugati diplomata meséli elkerekedett szemekkel: „te, ha ebben az országban öt percet késel egy megbeszélés tervezett kezdetéhez képest, akkor egész pontosan az első öt percből ki is maradsz”. Melyik országról lehet szó? Szinte az össze válaszadó fejlett nyugati és távol-keleti országokat jelölt meg. Afrikait egy sem. Pedig ezt Elefáncsontpart kapcsán hallhattuk. Ahol a közszolgák duplasávos autópályán özönlenek a városba, a róluk elnevezett „közigazgatási dugó” kora reggeli időszakában, hogy aztán modern csupa üveg felhőkarcolókban landoljanak pontban fél nyolckor, eleget téve az ország legfelső közszolgája, a miniszterelnök rendeletének.

Ki gondolta volna? Mint ahogy ki gondolta volna, hogy amikor egy nyugati újságíró egy távoli szegény nigériai tartomány fővárosában interjút kér a helyi kormányzattól, perceken belül emailen kap választ, s a hét interjút órákon belül megszervezik és egy nap alatt le is futnak. Vajon mennyi időbe kerülne mindezt elintézni idehaza hét minisztériumban? Az újságíró azt is megtudja, hogy a helyi minisztériumokban dolgozók java része külföldön képzett, nyelveket beszél, van magánszféra tapasztalata, s hogy a tartomány összes középiskolás az államtól kap napelemmel felszerelt laptopot a tanulmányaihoz. A tanárokat pedig évente tesztelik, értékelik munkájukat és aki nem felel meg, attól megválnak.

Eltévedtünk volna egy kontinensel? No nem. És Nigériát sem kell azért félteni, nem vált egyfajta modern utópiává: az olajjövedelmek felét, évi 6 milliárd dollárt a politikai csoportok ellopják (soha ezért senki nem megy börtönbe), az ország az 1960-as függetlenség óta 380 milliárd dollárt vesztett így, ami többszöröse az államadósságnak. A korrupció, szegénység, háborúk továbbra is jellemzik a kontinenst. De korántsem annyira mint akár egy évtizede. A lényeg pedig hogy a trend egyértelműen javuló.

Ami leginkább szembetűnik, hogy Afrika szerte felismerték, hogy a legfontosabb a szilárd és tartós intézmények kiépítése. Hogy egy-egy nagy személyiség elmúltával a vele épített reformok, rendszerek ne fejlődjenek vissza. Az európai civilizáció a középkor végével éppen többek között az intézmények révén emelkedett ki a többi közül (+tudomány, versengés, technológia). Az üzleti életben például a legfontosabb ujítás a tulajdonosok személyétől független gazdasági társaság kitalálása volt az Adam Smith-i Angliában. E tekintetben a fekete afrikai országok a gyarmati múlt miatt még előnyben is vannak az arab országokhoz képest, ahol az élet minden területét szabályozó iszlám civilizációs örökség miatt ilyen intézmények kialakítása sokkal nehezebb.

Az afrikai országok élelmiszer önellátása rendkívül sokat javult az elmúlt évtizedekben. Ezen túl, a legnagyobb hatása az elosztás és tárolás javulásának van. Sok országban a szinte állandó háborúskodások miatt a termés akár fele is veszendőbe ment. Őrület: import és segély pótolta azt, amit amúgy helyben megtermeltek. Ez javarészt a múlté – a háborúkkal együtt. Mi történt? Alapvetően három ok játszott közre: 1) a nagyhatalmi vetélkedés elmúlt. Így a legfontosabb támasz csúszott ki a vetélkedő milíciák, hadurak mögül. 2) maguk a háborúzó felek is belefáradtak a harcokba, a gazdasági növekedés adta lehetőségek sokakat elcsábítottak a harcterekről az igazgatótanácsi bőrfotelekbe. 3) a nyugati világ is egyre hatékonyabb igazságügyi (Hágai nemzetközi bíróság) és katonai eszközökkel (Sierra Leone, Libéria, most Mali) lépett fel az emberi jogok védelme érdekében. Konkrétan tudunk olyan hadurakról, akik a nyugati beavatkozás és/vagy felelősségre vonás lehetősége miatt kötöttek békét és vonultak vissza.

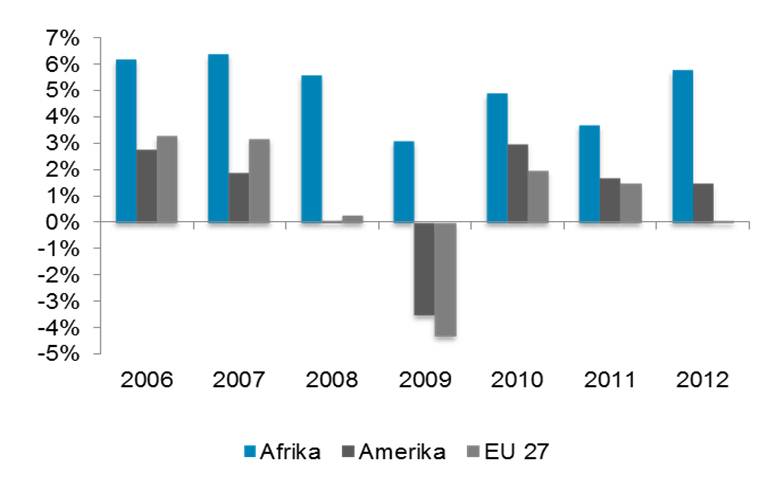

Afrika a világgazdasági színtéren elsősorban növekedési dinamikájával tűnik ki. A 2012-es átlagos GDP növeledés üteme 6% körül volt, persze igen nagy szórással. Volt ahol csökkenés volt, mint a Mugabe-féle fekete szocialista kísérlettől sújtott Zimbabwe-ben. S volt ahol közel kétszémjegyű növekedés mint pl. a gazdaságát rendbetévő és naponta új bányákat nyitó Angolában. A növekedési környezet hosszabb távon igen magas volt, sőt: Dél-Afrikától eltekintve a gazdasági növekedés mértéke még a 2008-2009 évi gazdasági válság éveiben is pozitív tartományban maradt. Ekkor a negatív nemzetközi gazdasági környezet, legfőképp az export visszaesésén keresztül, gazdasági lehűlést eredményezett a legtöbb afrikai országban. Ekkor a térség is a lassulás útjára lépett, azonban európai, illetve amerikai társától eltérően nem csúszott recesszióba:

Ráadásul ez a növekedés – eltérően a korábbi évtizedek gyakorlatától – nem korlátozódik csak az elitekre és külföldi beruházókra. A várakozások szerint az átlag 1000 dollár fő feletti nemzeti jövedelemmel rendelkező országok száma az összes ország (55) feléről két-harmadára nő az évtized végére.

Jellemző a változásokra az infrastruktúra szinte ugrásszerű fejlődése. A The Economist lap március eleji számában egy terjedelmes melléklet jelent meg Afrikáról. Ebben a szerző leírja, hogy ugyan keresztül kasul utazva a kontinenst, 30 ezer kilómétert tett meg, mégis ennek csupán 5%-át tette meg burkolatlan utakon. Nyilván: alapvetően nem szafarin volt – de ez akkor is szép teljesítmény. Világutazó barátom meséli, hogy különösen a déli afrikai államokban olyan jó az úthálózat, hogy csupán a táj ismeretében azt hinné valahol az USA délnyugati vidékén autózik. Zambiában, Namíbiában és Botswanában a külföldiek alapból kocsit bérelnek és maguk vezetnek keresztül-kasul az ország útjain, amit 20-30 kilóméterenként európai színvonalú megállóhelyek, étkezők és udvarias rendőrök szegélyeznek. S akik állítólag még a kenőpénzt sem fogadják el.

A mobil elterjedtség különösen magas: 80%-os a népesség átlagában. Egyes országokban más kontinenseken még ismeretlen módon is használják már a mobil telefóniát. Kenyában például évente a GDP harmadának megfelelő összeg folyik át egy mobil pénzátutalási rendszeren keresztül. Mindezt egy pár éve még nem létező helyi magán mobiltelefon társaság hozta létre. Amit egy helyi vállalkozó hívott életre saját üzletének könnyebb pénzügyi igazgatása végett, tehát igazi szerves belső innovációról van szó, nem külső know-how behozatalról.

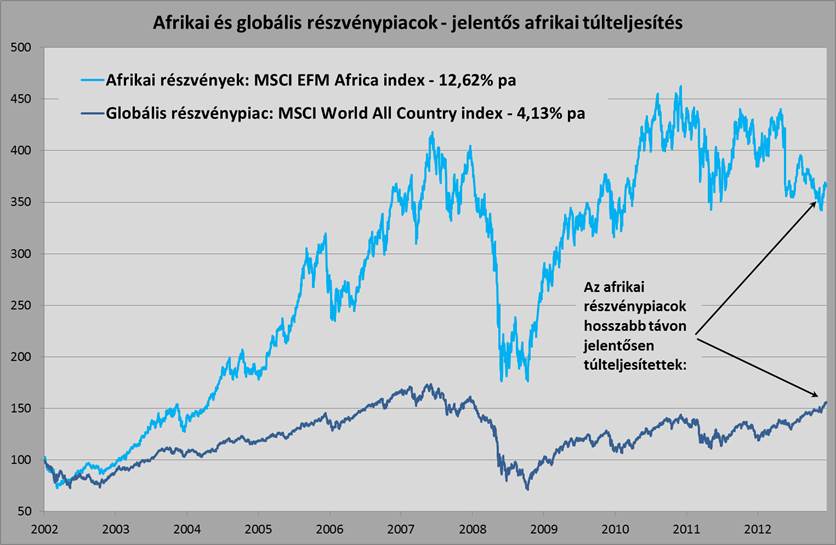

Azt látom, beszélve City-beli szakemberekkel, hogy Afrika egy ideje már forró téma. Az új elemzői posztok érdemi része már afrikai cégek és makrohelyzet elemzésére szól. A tőkepiaci érdeklődés nem véletlen. Természetesen formálja a fentiekben kötvonalazott pozitív változás. Közvetlenül pedig a profit iránti érdeklődés hajtja. Ugyanis a kedvező növekedési, életszínvonal- és kormányzás–beli változások továbbgörögnek a piaci megítélés terén is. Ennek mérőszáma egy-egy piaci index. Ha megnézzük az afrikai részvényeket összefoglaló MSCI részvényindex teljesítményét, azt látjuk, hogy az elmúlt évtizedben messze túlteljesítette a MSCI globális részvénypiaci indexét:

Az évi átlag 12,62% dollárhozam kiugróan magas volt világszinten is. A befektetők érdeklődése tehát természetes. Nyilván a kérdés az, hogyan vehetünk részt ezen piac jövőbeni növekedésében? A legkézenfekvőbb válasz, ha találunk olyan hazai, forintalapú befektetési alapot, ami eleve ezen régiót célozza meg. Ha viszont közvetlenül mi magunk akarunk befektetni, akkor maradnak a részvények és az ún. ETF-ek, amik tőzsdén részvény formában kereskedett olyan befektetési alapok, melyek egy-egy regionális index-nek megfelelően fektetnek be.

Afrika esetében fontos tudni, hogy a legtöbb tőkepiac kicsi, itthonról nehézkes a hozzáférés. Amit hazai befektetési szolgáltatón keresztül jó likviditással meg lehet venni, azok olyan dél-afrikai részvények, melyeket Londonban, font alapon kereskednek. Ezek közül most bányacégeket nem ajánlanék, pénzügyi szolgáltatókat inkább, de ha valakit ez a szektor érdekel az inkább az ismert nyugati neveket veszi majd. Nálam, a saját Afrika portfóliónkban az SAB Miller ez egyik favorit. Londonban is bevezetett részvényeit könnyen kereskedhetjük. Maga a cég a második legnagyobb sörfőzde a világon, jelentős regionális jelenlétekkel. Ami szimpatikus, hogy terjeszkedése során nem akarja uniformizálni a helyi márkákat, hagyományokat. Különösen erős a feltörekvő világban és méginkább Afrikában, itt sok olcsóbb márkával nagyon széles bázist tud elérni – szemben a nyugati márkákkal. Mindkét régióban a világátlag felett növekszik a sörfogyasztás. A cég régiónkban is rendelkezik vállalatokkal: Pilsner Urquell és Dreher, hogy csak az ismertebbeket említsem.

Jogos lehet a felvetés, hogy most, amikor zajlik a világban egy árupiaci visszarendeződés a távol-keleti gazdaságok viszonylagos lassulása következtében, érdemes-e egy olyan régióba fektetni, ahol a GDP növekedés egyharmada árupiaccal összefüggő tételekből származik. A válasz: igen. Ennek két oka van. Egyrészt a legerősebb érv Afrika mellett éppen a középosztály felemelkedése, ami a belső piacra dolgozó fogyasztói iparágakat, pénzügyi és egyéb szolgáltatókat támogatja. Ez felülírja az amúgy kétségtelenül jogos árupiaci megfontolásokat. Ebbe a felfogásba illeszkedik bele az, hogy én az általam kezelt Afrika portfólióban több dél-afrikai pénzügyi vállalatot közvetlenül, más, kisebb piacokon szereplőket (Nigéria, Kenya, Egyiptom) pedig közvetve, ETF-ek útján vettem meg. Illetve ezt a véleményt tükrözik a nagy ipari holdingok (Barloworld és Naspers), illetve a közvetlen dél-afrikai telekom, az MTN Group kitettség is.

Másrészt vannak lehetőségek is a Dél-Afrika és árupiaci túlsúly ellensúlyozására: tartok olyan ETF-et is, ami az MSCI Afrika indexet követi – Dél Afrika kivételével. Továbbá vettünk az arany és az ipari fémek áreséséből profitáló (short) ETF-eket is. Ezzel a megvett long Afrika pozícióból éppen ezeket az elemeket tudjuk kiküszöbölni, sőt adott esetben extra hozamra is szert tenni. Az általam lefedett eszközök felsorolásában az utolsó helyre hagytam a legegzotikusabb kedvencemet. Ez egy olyan ETF, ami az úgynevezett „frontier”, azaz még a feltörekvőknél is feltörekvőbb besorolású országok piacaiba fektet be. Az eszköz szuper diverzifikált: 25 országból 141 vezető helyi részvényt tart. Pár országot had említsek meg: Bangladesh, Kenya, Katar, Vietnám, Kazahsztán, Románia, Ukrajna. Tehát egy igen érdekes és diverzifikált portfóliót lehet összeállítani már az afrikai kontinens és egyes feltörekvő gazdaságok részvényeiből is. Ami hosszabb távon nagyon jó eséllyel néz komoly növekedés elé, hiszen a világgazdasági növekedés súlypontja fokozatosan tevődik át a fejlettektől a fejlődő (és lassan fejletté váló) gazdaságokba. A holnap Dél-Koreáit és Kínáit ma érdemes megvenni éppen ezeken a piacokon.

Ha valakit a legnagyobb afrikai piac, Dél-Afrika érdekel, ennek vezető indexére a legtöbb nagy befektetési bank létrehozott ETF-et. Mi egy S&P indexet követő State Street eszköz használunk, de láttam ilyet másoktól is: RBS, Deutsche Bank, Lyxor, HSBC, iShares. Ha valaki szeretne a kontinensen jobban körülnézni, akkor érdemes még befektetni Nigériában, Egyiptom és Marokkó piacain. Ezt az igényt célozta meg egy Dow Jones index, ami az 50 legnagyobb afrikai vállalatot képezi le (Africa Titans 50), s erre is van pár ETF. Mi a Market Vectors eszközét használjuk, ez igen jól diverzifikált, Nigéria pl. 20%-kal szerepl benne, s az előnye egy ilyen eszköznek, hogy nem kell a helyi valutákkal bajlódni: az ETF önmagában ezeket belül elintézi, kifelé csak dollár vagy euró devizális kitettséget mutat. Tehát ez még nem egy nyugati színvonalú tőkepiac, de van már pár befektetési lehetőség, köztük hazai befektetési alapok is.