Alapjaink

Feedek

- RSS 2.0

bejegyzések, kommentek - Atom

bejegyzések, kommentek

Napokban jön a tőzsdére a Ferrari. A Fiat úgy döntött, hogy tőzsdére bocsátja legértékesebb gyöngyszemét, így mindenki, még az is, akinek nincs 30-40-50 milliója, birtokolhat Ferrarit. Persze nem autó formájában, hanem részvényként. Ez persze kevés vigasz lehet azoknak, akik az autók szerelmesei, de akik az üzletet látják mögötte, azoknak éppen kapóra jön.

Napokban jön a tőzsdére a Ferrari. A Fiat úgy döntött, hogy tőzsdére bocsátja legértékesebb gyöngyszemét, így mindenki, még az is, akinek nincs 30-40-50 milliója, birtokolhat Ferrarit. Persze nem autó formájában, hanem részvényként. Ez persze kevés vigasz lehet azoknak, akik az autók szerelmesei, de akik az üzletet látják mögötte, azoknak éppen kapóra jön.

Persze nem csak az autókra kell gondolni, hiszen a Ferrarinak temérdek pénze származik a Forma-1-ben értékesített motorokból, a Ferrari-logós termékekből, ahol egy-egy póló, vagy sapka tízezreket emészt fel, az 50,000Ft-os dzsekikről nem is beszélve. Továbbá van kalandparkja Abu Dhabiban, és ha egy autó prémium termék a vállalatnál, akkor nyilván egy hullámvasút ára sem a normál jegykategóriába sorolandó. Az árak 25 ezer és 35 ezer között szóródnak ebben az esetben.

A Fiat döntése talán érthető, hiszen nyilván szükségük van pénzre, és elmondásuk szerint a luxus és prémium gyártó vállalatok részvényei mindig magasabb árazással forognak a tőzsdén, mint az amúgy „hagyományos” cégek papírjai. Már csak az a kérdés, a magasabb árazás milyen trenddel együtt valósul meg?

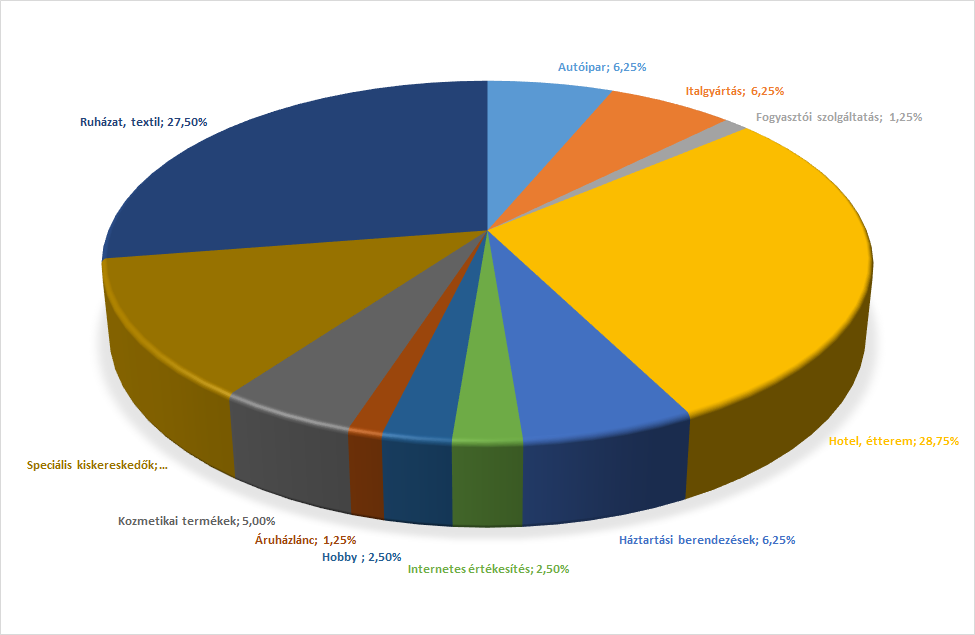

Ha megnézzük a globális prémium márkákat tartalmazó részvényindexet, akkor kiderülhet, hogy 80 darab részvényt tartalmaz. Ezek ipari megoszlása a következő:

A hotel és éttermek valamint a ruházat viszi a prímet, de jelentős szeletet képviselnek a speciális kiskereskedők (ide tartoznak például az ékszerészek, órások) valamint az autóipar is.

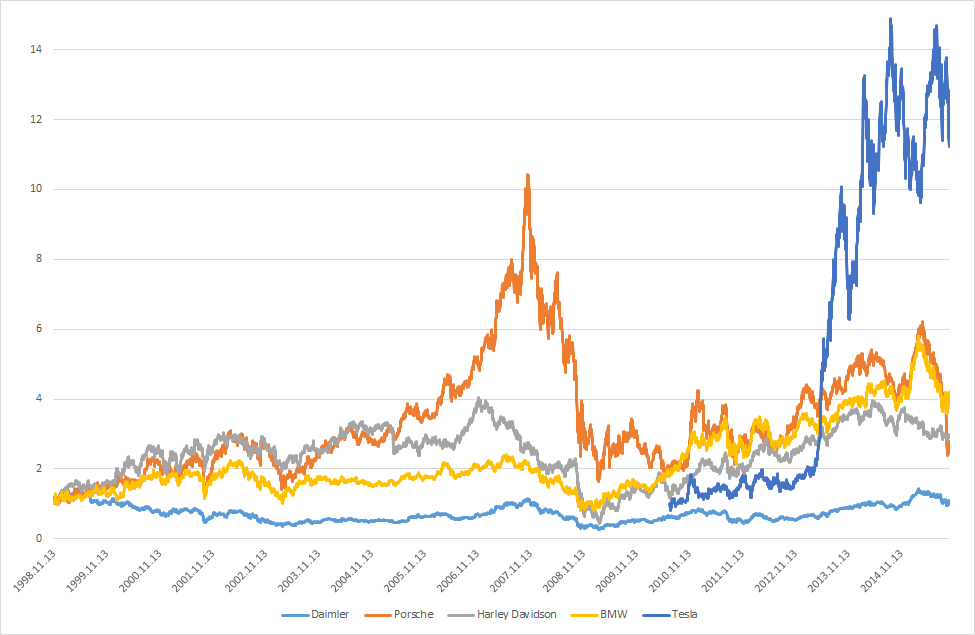

Az autóipar tekintetében a Daimler, a BMW, a Porsche, a Tesla, és a Harley Davidson található meg az indexben. Ezekből talán a Teslát inkább növekedési sztorinak tekinthetnénk, hiszen az elektromos autók elterjedése lehet, hogy most még luxus, de egy idő után könnyen ebből válhat új „népautó”, valamint a részvényesek is inkább az évről évre magasabb bevételt és befektetést árazzák ebben a vállalatban.

Az első három autógyártó tényleg a luxus kategóriát képviseli, de rájuk most rájár a rúd a Volkswagen hathatós közreműködésével. Jelenleg azonban nem látjuk azt, hogy ezek a gyártók hasonló „tévútra” tévednének, így ezekkel majd érdemes összevetni az új Ferrari-részvények árfolyam-alakulását. Bár igaz, hogy a Porsche a Volkswagen család tagja, de nem gondoljuk, hogy egy Porsche-tulajdonos, vagy leendő tulajdonos foglalkozna azzal, hogy egy Volkswagen Passatnak milyen a kibocsátása az USA-ban.

A fent említett autóipari részvények alakulása 1998-tól, illetve a Tesla 2010-től:

A Daimler nem sok eredményt tudott felmutatni 1998 óta, igaz talán ő a legkonzervatívabb, és ellenséges felvásárlásokban sem volt része, nem úgy, mint a Porschénak, ami fel is szökött az 1998-as ár 10-szeresére, miután összeszűrte a levet a Volkswagennel. Igaz, utána ő is értékének 6-szorosára emelkedett.

A Harley Davidson az utóbbi időkben az erős dollár nyomása miatt teljesít alul, és lehetséges, hogy vele kapcsolatban is el kell gondolkozni néhány termelési folyamat kiszervezésén, amennyiben továbbra is a kamatemelés és az erős deviza határozza meg a gazdaságot.

A Tesla, mint ahogyan említettük, egy egészen más kategória, amely még a növekedés fázisában van.

Az S&P 500 index és az S&P Luxus index alakulása:

Az S&P 500 és a Luxus indexből is látható, hogy a Fiat állítása igaz, a prémium kategóriás termékek tényleg magasabb árazáson forognak, de azt is meg kell említenünk, hogy ez magasabb volatilitással is jár. Nem lehet egyszerűen csak hátradőlni, és élvezni a nyereséget, hanem szigorú kockázatkezelés is szükséges ahhoz, hogy tényleg jó eredmény süljön ki az ilyen részvények tartásából.

Címkék: index usa ferrari autó európa fogyasztás infláció hangulat tesla luxus részvény háztartás dollár defláció autóipar részvényalap reálszféra részvénykibocsátás IPO

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.