Alapjaink

Feedek

- RSS 2.0

bejegyzések, kommentek - Atom

bejegyzések, kommentek

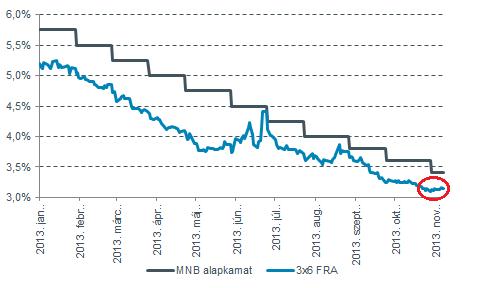

Az MNB legutóbbi kamatdöntő ülését megelőzően a legtöbb külföldi bankház és a hazai elemzők is 3% körüli alapkamat-szintet becsültek idén decemberre. A jövő évre vonatkozó prognózisok ezzel szemben elég nagy szórást mutatnak. A Bank of America elemzői nem tartják elképzelhetetlennek 2014 elején a 2,5%-os alsó határt sem; az ezt követő időszakra kamatemelést prognosztizáltak.

Az MNB legutóbbi kamatdöntő ülését megelőzően a legtöbb külföldi bankház és a hazai elemzők is 3% körüli alapkamat-szintet becsültek idén decemberre. A jövő évre vonatkozó prognózisok ezzel szemben elég nagy szórást mutatnak. A Bank of America elemzői nem tartják elképzelhetetlennek 2014 elején a 2,5%-os alsó határt sem; az ezt követő időszakra kamatemelést prognosztizáltak.

A 3X6-os FRA (3 hónap múlva induló, 3 hónapos kamat-megállapodás) értéke is ezt hivatott alátámasztani, ugyanis a 3,11%-os mélypontról már emelkedésnek indult a jegyzés. Saját előrejelzésem az, hogy az alapkamat az idei, 3%-os mélypontjáról 2014-ben 3,5% fölé emelkedhet.

Az MNB alapkamatának és a 3X6 FRA-nak alakulása

A monetáris tanács mozgástere több okból is szűkült: egyrészt a „mesterségesen” alacsonyan tartott infláció (rezsicsökkentés) mellett a GDP növekedése is a pénzromlási ütem meglódulását sejteti, de a gyenge forint költségoldali (benzin-, energiaárak) hatásai is a jegybank 3%-os középtávú célja felé terelhetik a mutató értékét 2014 második félévében. Ez pedig nem kedvez a monetáris lazításnak.

Másrészt az amerikai adósságplafon közelgő (2014. február 7-e), ismételt megemelése a feltörekvő piaci devizákra és hosszúoldali kötvényhozamokra helyezne komoly nyomást, az egyre javuló makromutatók a likviditás kivonásának irányába mutatnak. Ez azért aggasztó, mert ezáltal a hozamok leszorításának elve sérülne, amiért tulajdonképpen létrejött ez az egész program.

A hazai helyzet e téren még inkább árnyalt, hiszen a külföldi befektetők kezében lévő állampapír-állomány a júliusi, 5200 milliárd forintos történelmi csúcshoz képest most 4 900 milliárd forint fölött van. A tőkekivonás felboríthatja a jelenlegi, kereslet-kínálati egyensúlyt, ami felgyorsíthatja az elmúlt hetekben látott hozamemelkedést.

Magyar hozamok alakulás 3,5 és10 éves lejáraton

Ha a magyar CDS-felár alakulására tekintünk, akkor azt látjuk, hogy a külpiaci megítélés jelenleg kedvező. Azonban a hitelvisszafizetési kockázat növekedése ezt a képet is elronthatja.

A magyar kormány növekedést ösztönző hitelprogramja további nyomást gyakorol az amúgy is adók alatt görnyedő bankszektor profitabilitására – a betéti kamatok csökkenése okozta forráskiesésről már nem is beszélve.

A hitelezés felpörgetésén keresztül megálmodott növekedésösztönzés akadályba ütközhet. Ha a cégek nem beruházásokra és fogyasztásra, hanem az adósság visszafizetésére költik az összeget, akkor a kívánt reálgazdasági hatás mérsékeltebb lesz, vagy akár el is maradhat.

A banki veszteségeket még inkább fokozhatja a devizahitelesek megmentése. Az árfolyamgátba való bevezetés és a program felhasználói bázisának kiterjesztése (90 napon túli adósok, 20 millió forint feletti összegre is) nem mindegy, hogy milyen időtávon és milyen teherviselési megosztáson valósul meg. A devizatartalék egy részének felhasználása a forintosítás során újfent lejtőre küldheti a fmagyar fizetőeszközt, valamint megemelheti a kockázati felárat, hiába készültek fel már erre a szereplők a forint elleni pozíciók (pl. EUR/HUF vétel) fenntartásával.

Végül, de nem utolsósorban a 2014-es költségvetés körüli bizonytalanságok eltántoríthatják az országot a 3%-os deficitcél tartásától: a kormány által becsült (2%), és az Equilor GDP prognózisa közötti (1,5%) 0,5%-os különbözet közel 170 milliárd forintos mínuszt jelentene. Ha az ebből adódó ÁFA-kieséssel is megpróbálunk kalkulálni, akkor még nagyobb számról beszélhetünk.

A cigaretta árának növekedésén keresztül végbemenő keresletkiesés a jövedékiadó-bevételeket is 20-25 milliárddal lefaraghatja.

A tranzakciós illeték a sokadik emelés után közelítőleg elég lehet a 269,4 milliárd forintos előirányzat eléréséhez. Ennek ellenére itt is keletkezhet 10 milliárd forint körüli mínusz.

A pénztárgépek bekötése jövőre már hozhat 95 milliárd forintot a kormánynak, de a kétszeri, 10%-os rezsicsökkentés (jövőre elképzelhető még egy) mindjárt 110 milliárdos mínuszt jelent.

Persze az országvédelmi alap és az általános tartalék 100 illetve 120 milliárdos összege áll, de ebből az összegből valósulhat meg a kormányzat által megemlített közműcég vásárlási projektje, és ebből fizethetők egyéb tételek is.

Ha összeadjuk a számokat, akkor a kiadási oldal végösszege 60-70 milliárddal több a vártnál. A GDP-arányos hiány így 3,2-3,4% közé emelkedhet, ezzel megsértve az EU-s előírást.

Arról már nem is beszélve, hogy a fentebb említettek együtt és külön-külön is megdrágítják a finanszírozást, az emelkedő kötvényhozamokon keresztül.

Egy szó mint száz, véleményem szerint a Fed programjának visszavágásával és a hazai választások közeledtével lassan véget ér az az aranykor, amikor a magyar kötvényekkel jó pénz lehetett keresni.

Címkék: elemzés költségvetés deviza kötvény

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.