Alapjaink

Feedek

- RSS 2.0

bejegyzések, kommentek - Atom

bejegyzések, kommentek

Napjaink egyik legnagyobb közgazdasági vitája az inflációról-deflációról folyik. Van-e infláció, avagy nincs, deflációnak tekinthető-e már a kialakult folyamat, vagy sem. Mindennek milyen hatása lesz, lehet a gazdasági növekedésre, a bérekre, az emberek mindennapjaira. Egy sor megválaszolatlan kérdés, és politikai/gazdasági hovatartozástól függően persze mindenkinek megvan rá a megfelelő válasza. Ezek ennek megfelelően hordozhatnak jelentős torzításokat is, így most egy hosszabb történeti elemzést reprezentálunk, amely nem is olyan régen, márciusban látott napvilágot.

Napjaink egyik legnagyobb közgazdasági vitája az inflációról-deflációról folyik. Van-e infláció, avagy nincs, deflációnak tekinthető-e már a kialakult folyamat, vagy sem. Mindennek milyen hatása lesz, lehet a gazdasági növekedésre, a bérekre, az emberek mindennapjaira. Egy sor megválaszolatlan kérdés, és politikai/gazdasági hovatartozástól függően persze mindenkinek megvan rá a megfelelő válasza. Ezek ennek megfelelően hordozhatnak jelentős torzításokat is, így most egy hosszabb történeti elemzést reprezentálunk, amely nem is olyan régen, márciusban látott napvilágot.

A defláció, azaz az árak általános csökkenése ellen azért is fontos küzdeni, mert rendkívül káros a gazdaság szempontjából, hiszen emiatt a fogyasztók elhalaszthatják a vásárlásaikat, így ez tovább erősíti az árak csökkenését. A defláció oka lehet a gyenge vagy csökkenő kereslet, vagy éppen a csökkenő bérek. De ezen kívül deflációt okozhat az is, ha a kínálat túl magas, például azért, mert a produktivitás vagy a munka hatékonysága javult. A csökkenő árak ezeken kívül növelik az adósságok értékét, ami által a hitelt felvevő helyzete egyre rosszabbá válhat. Ezek az okok pedig éppen elég meggyőzőek, hogy azt gondoljuk:a defláció alatt minden rossz, és tűzzel-vassal küzdeni kell ellene.

A tanulmány egészen tág időszakot ölel fel, egészen 1870-től vizsgálja a defláció és gazdasági (GDP) növekedés viselkedését, mindezt 38 országban, fejlett és fejlődőben egyaránt. A vizsgált időszakot több periódusra is felosztották, az első a klasszikus arany-standard rendszer 1870 és 1913 között, majd következik az 1920 és 1938, a két világháború közötti időszak. Ezeket az 1920-28-as időszak követi, majd az 1929-38 közötti, utána a nagy válság 1930 és 1933 között, végül az 1947-2013-ig vizsgált, háborúk utáni időszak.

Ha megvizsgáljuk ezeket az időszakokat, akkor a következő eredményekre jutunk:

Forrás: BIS, saját szerkesztés

Forrás: BIS, saját szerkesztés

Az eredmények azt mutatják, hogy nincs egyértelmű kapcsolat az árak esése és a gazdaság rosszabb teljesítménye között. Sőt, az adatok szerint a háborúk utáni időszakban (1947-2013), átlagban a deflációs időszak magasabb gazdasági növekedést hozott (3,2%), mint az, ahol infláció volt megfigyelhető (2,7%). Azaz csak a nagy válság az a kivételes időszak, amikor a deflációt alacsonyabb kibocsátás követte, és csökkent a gazdaság teljesítménye is. Ez talán érthető is, hiszen a 30-as években hirtelen és gyorsan eső árakkal találkozhattak a gazdaság szereplői, manapság pedig nem ez fenyeget, hanem a lassú, óvatos ármorzsolódás. Arra, hogy ez vizuálisan is élvezhető legyen a tanulmányból, egy érdekes diagramot szeretnék megmutatni a BIS jóvoltából. Itt azt lehet megfigyelni, hogy a vízszintes tengelyen a 0 az az időpont, amikor az infláció a csúcspontját érte el, azaz a 0 előtt (vagyis balra) inflációs, utána deflációs időszakba lépnek a gazdaságok, ezt jelzi a piros vonal. A kék vonal a GDP növekedést illusztrálja. Világosan látszik, hogy a két világháború között (interwar period) sokkal dinamikusabb volt az árak esése, és ez rosszul teljesítő gazdaságokat eredményezett, nem így a többi esetben.

Forrás: BIS

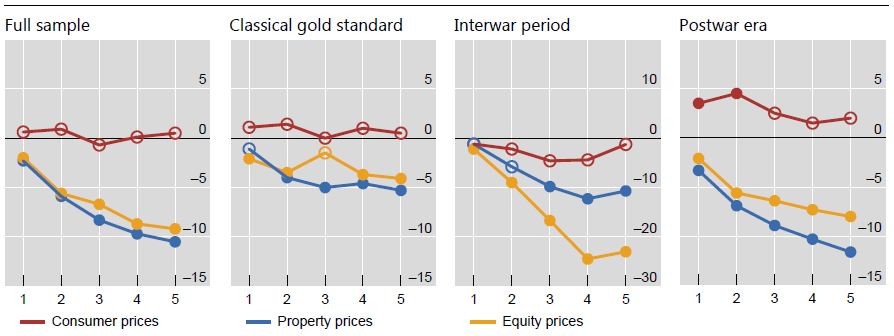

Kérdés, hogy mi számít jobban a növekedés szempontjából: az infláció-defláció a teljes termék- és szolgáltatásskálára nézve (amit eddig vizsgáltunk), vagy a reáleszközök, mint például részvények és ingatlanok áralakulása?

Nos, a helyzet az, hogy a tanulmány szerint az utóbbi kettő sokkal jobban befolyásolja azt, hogy milyen GDP növekedés várható. Bár itt lehet vitatkozni, hiszen a GDP változása miatt nyilván változik a reáleszközök értéke is, és ez fordítva is igaz, azaz fel lehet fedezni korrelációt abban, hogy ha az egyik esik, esik a másik is, de ez nem feltétlenül jelenti azt, hogy a reáleszközök deflációja váltaná ki a gazdaság rosszabb teljesítését. Egyszóval nem hiszem, hogy ebből a szempontból fontos lehet ez a vizsgálati módszer, mindenesetre ábrán ez így néz ki:

Forrás: BIS

A sárga vonal a részvénypiac, a kék az ingatlanárak, a piros pedig az infláció. Az ábra azt mutatja meg, hogy ha egységnyit esnek például az ingatlanok árai (kék), akkor ez mennyit farag le az adott ország kibocsátásából. Ennek értéke, ha a teljes időszakot nézzük (1. ábra), akkor valahol -0,1%-nál kicsit rosszabb, míg, például ha a részvénypiacokat nézzük, szintén az 1. ábrán, akkor annak egységnyi esése picit jobb: kevesebb, mint -0,1%-al csökkenti a GDP-t. De ahogy említettem, nem szabad, hogy higgyünk az ok-okozati viszonynak, hiszen az ilyen adatok esetében oda-visszahatás is van.

Mindezek fényében talán annyi elmondható, hogy nem szükségszerű az a félelem, ami jelenleg a gazdaság szereplőit jellemzi a deflációt illetően. Persze vagy a túl nagy kínálat, vagy az alacsony kereslet, vagy az alacsony bérek lehetnek a kiváltó okok, de a gazdasági növekedés nem feltétlenül a defláció jelenlététől fog előjelet váltani.

Címkék: statisztika ingatlan gazdaság usa fogyasztás infláció válság olaj fed trend részvény pszichológia 2008 tőzsde recesszió világválság defláció aranystandard EKB S&p500 1929-1933 monetárispolitika qe boj Nasdaq

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.