Alapjaink

Feedek

- RSS 2.0

bejegyzések, kommentek - Atom

bejegyzések, kommentek

Az utóbbi időszakban felerősödtek a japán gazdasággal kapcsolatos várakozások és megszaporodtak az elemzések. Valaki azért kíváncsi a szigetország gazdasági fejleményeire, mert éppen japán részvényeket szeretne venni, másokat, a külkereskedelemre termelő vállalatokat az export-import alakulása foglalkoztat, a globális befektetők pedig árgus szemekkel figyelik azt, hogy a japán állami nyugdíjalap hogyan fogja átalakítani a portfólióját, ugyanis ennek nagy hatása lehet a világ részvényeire, kötvényeire is.

Az utóbbi időszakban felerősödtek a japán gazdasággal kapcsolatos várakozások és megszaporodtak az elemzések. Valaki azért kíváncsi a szigetország gazdasági fejleményeire, mert éppen japán részvényeket szeretne venni, másokat, a külkereskedelemre termelő vállalatokat az export-import alakulása foglalkoztat, a globális befektetők pedig árgus szemekkel figyelik azt, hogy a japán állami nyugdíjalap hogyan fogja átalakítani a portfólióját, ugyanis ennek nagy hatása lehet a világ részvényeire, kötvényeire is.

A japán gazdaság gyengesége nem új keletű dolog, az 1990-es évek elején kezdődött, amikor is a buborék kipukkant a szigetországban, amit a vállalatok hatalmas hitelfelvétele és így a gazdaság túlfűtöttsége okozott. Egy rövid mondatban összefoglalva ez a múlt; ezt az első 10 évet, azaz az 1990-tól 2000-ig tartó időszakot elveszett évtizednek nevezik a gazdaságtörténészek. De mivel a 2000-es években is vajmi kevés változott az ország életében, ki lehet jelenteni, hogy a mai napig nem tudtak teljes egészében lábra állni. Az 1990-es évek előtti, gyakran 10%-os vagy azt meghaladó GDP-növekedés lecsökkent, és természetesen ezt a 2008-as válság is tovább tépázta (a nukleáris katasztrófáról nem is beszélve, ami Fukushima körzetében történt 2011. március 11-én).

A hitelbuborék leeresztése után ráadásul még a defláció is fenyegette az országot, miközben az állami költekezés jelentősen megnövekedett. Azaz minden összejött, ami ellen a hagyományos közgazdaságtan és gazdaságpolitika harcol.

Az utóbbi időszakban ismét előtérbe került az, hogy vajon ezt a problémát, amely 20 éve fennáll, hogyan oldja meg az ország. A hatalmas egyensúlytalanság mindig is valós ügy volt, csak a 2002/2003-as év után indult bikapiac, a 2008-as válság, illetve ezután a FED jelentős piacbefolyásoló intézkedése kicsit elhomályosította, elterelte a figyelmet a szigetországról. Miután azonban a FED leállt a mennyiségi lazítás eszközével, a figyelem egyre jobban Európára, Kínára és Japánra terelődött, mivel ezen régiók jegybankjai éppen most próbálják beindítani azt a folyamatot, mely során a központi bankok mérlegfőösszegei jelentősen emelkednek. Ebben pedig Japán elöljáró, hiszen azt mondhatjuk, hogy a nehéztüzérség szinte összes egységét már bevetette. Ez pedig nem más, mint

a Shinzo Abe elnök nevével fémjelzett Abenomics, mely három pilléren alapul, ez a „three arrows”, azaz a három nyíl. Az ország helyreállítása és gazdaságának beindítása a költségvetési költekezésen, a monetáris lazításon és a strukturális reformokon fog alapulni.

Mondjuk, ehhez előzetesen túl nagy brainstorming nem kellett, hiszen mi máshoz tudnának nyúlni?

Rendkívül hosszú, jónak tűnő, vagy éppen elhibázott gazdaságpolitikai döntéseket lehetne itt felsorolni, melyek során oda jutott az ország, ahol most van. De mi fókuszáljunk csak a legutóbbi tényekre és arra, hogy vajon mi fog történni, mi történhet a japánok mindennapjaiban?

2014. október 31-én volt a legutolsó váratlan bejelentés, mely szerint a japán jegybank a korábbi 60-70 trillió jenről 80 trillió jenre, azaz körülbelül 700-800 milliárd dollárra módosította az éves stimulusát, mindezt azt követően, hogy 2014 második negyedéves gazdasági növekedése, a forgalmi adó megnövelése után, rendkívül kiábrándító lett.

Egészen pontosan -7,3%-kal csökkent, majd ezután a harmadik negyedévben -1,9%-kal esett vissza, így technikai értelemben is újból recesszió van Japánban. A váratlan bejelentések azonban, azt gondolom, nem túl szerencsés lépések. A FED viszonylag meglévő hitelességét éppen az adta, hogy tudtuk, hogy mire számíthatunk, és nem voltak ad-hoc jellegű döntések, így a befektetőknek is volt idejük reagálni, és a gazdaság szereplői is tudtak tervezni.

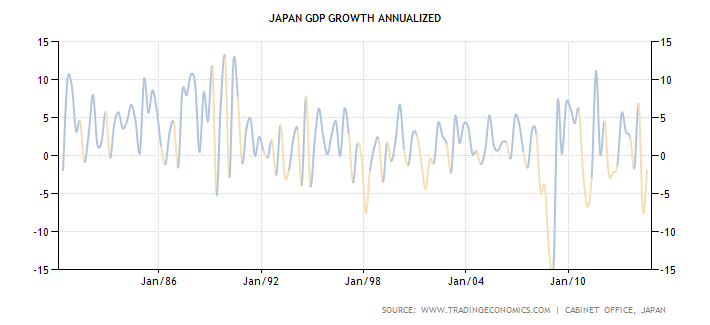

Mindezek fényében, ha megnézzük a GDP éves százalékos változását, akkor egyértelműen látszik, hogy eddig sikernek nem mondható az ösztönző program, viszont a gazdaság változékonyságát jelentősen növelte. Ha megfigyeljük, látható, hogy sokkal nagyobbak a kilengések mind pozitív, mind negatív irányban, mint amit a 90-es években, illetve a recesszióig megszokhattunk.

A következő ábra a japán gazdaság éves GDP növekedését szemlélteti. Míg a válság előtt ez +/-5%-os szinten mozgott, a 2008-as recesszió óta -7% és +10% között ingadozik.

Visszatérve a jegybank politikájához, a mérlegfőösszege a következőképpen alakult az elmúlt 17 évben:

Forrás: Bloomberg

Forrás: Bloomberg

Jelentős emelkedés kezdődött 2013 elejétől, hiszen a Bank Of Japan, azaz a japán jegybank hatalmas mennyiségi lazításba kezdett. Ennek oka egyértelmű, az 1990-es évek óta képtelenek kilábalni abból a gödörből, amibe kerültek. Hiába volt korábban már mennyiségi lazítás, az nem sokat segített. Mindezt tetézi a hatalmas költségvetési deficit is, amely segítségével szintén megpróbáltak segíteni a gazdaságon, de itt is inkább kevesebb, mint több sikerrel. Az ebből adódó eladósodás annyira nem veszélyes probléma, hiszen saját devizájában adósodik el az ország, ráadásul a kötvények nagy részét belföldi szereplők tartják, azaz nem igazán hat az egyensúlyra (vagy ebben az esetben éppen az egyensúlytalanságra?), külső sokk. Helyzete hasonló az USA-hoz, egész egyszerűen nem tud tönkremenni, mert saját devizában adósodik el.

A képlet talán egyszerűnek tűnt: likviditással elárasztani mindent, felvásárolni a lehető legtöbb államkötvényt, rákényszeríteni a legnagyobb nyugdíjalapot arra, hogy jelentős részvénykitettséget tartson, gyengíteni a devizát, és ezáltal inflációt gerjeszteni, valamint, ha már gyengül a deviza, akkor a külkereskedelmet még jobban megpörgetni.

Tényleg egyszerűnek tűnik; csak általában, ha valamit kitalálnak a gazdaságban, az éppen nem úgy sül el, ahogy kellene, vagy nem olyan a hatása, mint amit előtte modelleztek a kitalálók.

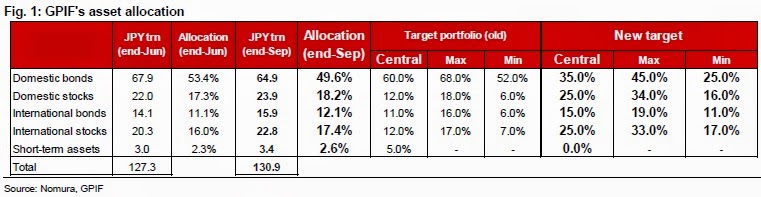

Az, hogy a jegybank a lehető legtöbb kötvényt meg fogja venni, nem titok. 2014 októberében a központi bank a teljes japán kötvénypiac 23%-át birtokolta, miközben a cél 2015 végére 30% fölé, s 2016 végére 40%-ig tornászni ezt az értéket. Ennek megfelelően a japán állami nyugdíjalap eszközallokációja is módosul, méghozzá a következőképpen:

Forrás: Nomura

Forrás: Nomura

Az ábrán is látható, hogy a belföldi kötvények körülbelül 35%-ra fognak esni a teljes eszközök arányában (ez az új célintervallum közepe); jelenleg 49,6%-on állnak. Ez utóbbi adat az összes eszköz felét jelenti, de ilyen alacsonyan még sohasem volt a kötvények aránya a teljes portfólión belül. Eközben minden más, azaz a belföldi és a külföldi részvények, valamint a külföldi kötvények emelkedni fognak. A belföldi részvények esetén 18,2%-ról egészen 34%-ig van lehetőségük növelni a portfóliót. Mindez abba az irányba hat, hogy akár jelentős emelkedés is lehetséges még a japán tőzsdén. Továbbá a kötvények a jegybankhoz kerülnek, a felszabaduló pénzt pedig el lehet költeni részvényekre, így emelve az árfolyamokat, ami azt a hatást kelti majd, hogy a részvénytulajdonosok vagyoni helyzete jobbnak tűnik annál, mintha nem lett volna semmiféle intézkedés.

És, hogy milyen mennyiségű pénzről van itt szó? A legutóbbi adatok szerint az állami nyugdíjalap 112 trillió jennel rendelkezett 2014 novemberében. Ez dollárra átszámolva majdnem ezer milliárd USD, azaz a FED mérlegének a negyede, ami talán nem tűnik soknak, de mindenképpen figyelemre méltó, hiszen „csak” egy nyugdíjalapról beszélünk, és akkor még nem említettük a többi konzervatív befektetési politikát folytató intézményt. Igaz, arról is megoszlanak a vélemények, hogy a jelenlegi helyzetben csak kötvényt tartani mennyire tűnik konzervatívnak, de tegyük fel, hogy nem az a fő szempont, hogy az egyes eszközök milyen jellegű jövőbeli kockázatot hordoznak, hanem hogy portfóliók összetétele változzon.

Ez azonban csak egy része a dolgoknak, hiszen ennél talán fontosabb az, hogy mi lesz az inflációval és a jennel.

Az előbbinél a cél a 2%-os szint elérése, és lehetőleg a defláció, azaz az árak csökkenésének elkerülése. Ha megnézzük az inflációs adatokat, akkor az látszik, hogy ez sikerült. Valóban?

Nem. Egyáltalán nem, ugyanis a japán politika feltett szándéka az volt, hogy a belső kereslet miatt nőjön az infláció, de az nem emiatt nő, hanem azért, mert a gyengülő jen miatt drágábbak lettek a behozott termékek, másrészt pedig volt egy forgalmi adó emelés, ami szintén drágította a termékeket, szolgáltatásokat, azaz nem azért van infláció, mert nőttek a bérek, és ezt fogyasztásra költik az állampolgárok.

Ebből a szempontból meg tudunk különböztetni jó és rossz inflációt, bár ezt a megfogalmazást én annyira nem kedvelem. Az előbbi lényege, hogy a bérek gyorsabban nőnek, mint az árak, így többet költenek a fogyasztók és bátrabban vesznek fel hitelt is. Az utóbbi azonban olyan infláció, ahol a deviza gyengítésével ugyan nőnek az árak, de ezzel együtt egyáltalán nem nőnek a bérek.

Japán nagyrészt energiaimportra szorul, ezért sem meglepő, hogy a növekvő energiaár a gazdaság számos részén árat fog emelni, hiszen nőnek a költségek. És ez az áremelés független attól, hogy a fogyasztók mennyit akarnak vásárolni. Ha megnézünk egy teljesen részekre bontott inflációs táblázatot, akkor az látszik, hogy az importált élelmiszer, energia, elektromosság inflációja jelentősen emelkedik, míg az olyan kiadások, mint a bérleti díjak, vagy fogyasztási cikkek stagnálnak, vagy éppen tovább csökkennek.

A magas energia- és élelmiszerárak azért is hordoznak jelentős veszélyt, mert ha itt jelentősen növekednek az árak, például a gyenge jen miatt, akkor más, belföldi költekezéseiket visszafoghatják a fogyasztók, ami megint nem fog elvezetni minket a megfelelő inflációs számokhoz.

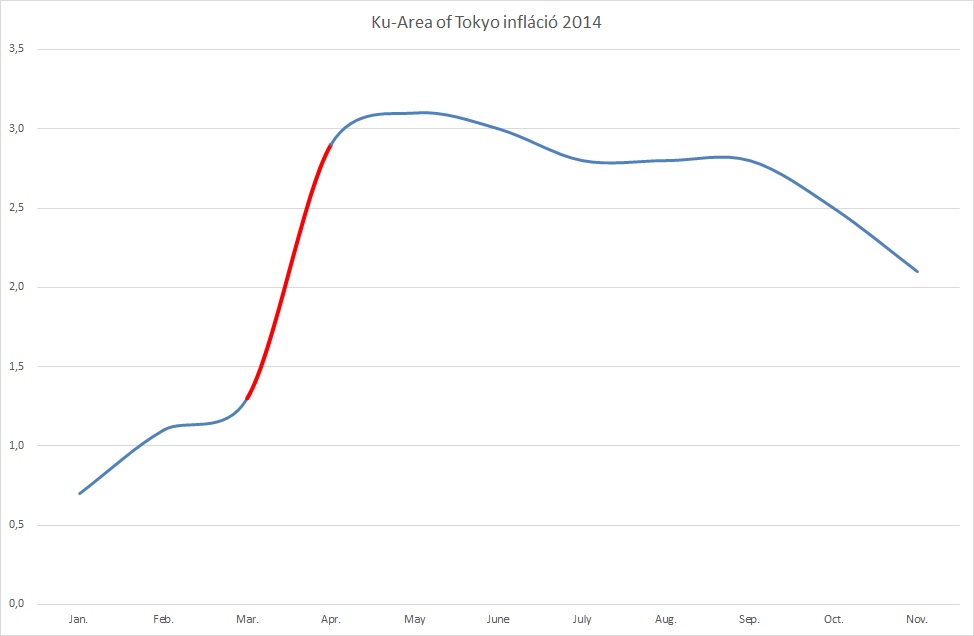

Az alábbi ábrán a 2014-es év tokiói inflációja látható. A piros rész az áprilisi forgalmi-adó emelése előtti hatalmas költekezést ábrázolja, azóta azonban ennek a hatása folyamatosan erodálódik.

Forrás: Statistic Bureau Japan, saját szerkesztés

Forrás: Statistic Bureau Japan, saját szerkesztés

A következő bejegyzésben áttekintjük a még kimaradt részeket, úgy, mint a devizagyengülést illetve az ehhez szorosan köthető külkereskedelmet is.

Címkék: politika ingatlan gazdaság infláció válság nyugdíj gdp elemzés költségvetés munkanélküliség tőzsde recesszió államadósság világválság nikkei hitelezés Japán Keynes monetárispolitika qe Bank of Japan

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.