Alapjaink

Feedek

- RSS 2.0

bejegyzések, kommentek - Atom

bejegyzések, kommentek

Hatalmas esés. A jegyzés pár hónap alatt 100-110 dollárról 70 dollár alá esett. Ilyet utoljára 2008 után láttunk, de tudjuk, hogy az egy merőben más helyzet volt.

Hatalmas esés. A jegyzés pár hónap alatt 100-110 dollárról 70 dollár alá esett. Ilyet utoljára 2008 után láttunk, de tudjuk, hogy az egy merőben más helyzet volt.

Bevallom őszintén, nem akarok azzal foglalkozni, hogy vajon merre megy majd az árfolyam, hiszen nyilván mindenkinek megvan a maga véleménye. Nem igazán akarom azt megfejteni, hogy lesz-e dead cat bounce, felmegy-e esetleg 50 dollár esés után 8-at. Ráadásul, mivel ilyen úton van túl a termék, extrém benne a kockázat, simán mozoghat egy nap akár több százalékot is, amit elég nehéz kezelni. Azt sem igazán fogjuk érinteni, hogy kinek hol éri meg a kitermelés, és melyik államnak milyen költségvetési kiigazításokat kell annak érdekében tenni, hogy az egyensúlyban maradjon.

Az olaj árfolyama 2000-től:

Forrás: Bloomberg

Forrás: Bloomberg

Másra fogunk fókuszálni, mégpedig arra, hogy mi ennek a hatása a gazdaság más részén.

A Deutsche Bank egy korábbi elemzése szerint hüvelykujj-szabályként az USA-ban a következőt lehet alkalmazni:

10 dolláros olajár-emelkedés nagyjából azt eredményezi, hogy a kiskereskedelmi benzinárak 25 centtel emelkednek. A 10 dolláros olajár-emelkedés ennek folytán 25 milliárd dollárral terheli meg a háztartások energiakiadásait. Mivel pedig, amit energiára költ lakosság, azt máshonnan kell elvonnia, egy 10 dolláros olajár-emelkedés 0,2%-kal csökkenti a gazdasági növekedést, azaz a GDP-t.

Feltűnhet, hogy végig emelkedésről volt szó. Ez azért történt így, mert ez az elemzés még akkor készült, amikor az áremelkedéstől féltek, de persze lefelé a matematika ugyanúgy működik.

Most viszont más a helyzet, most az eséstől kell és lehet félni. De miért is?

Az egyik nagyon fontos szelete a piacoknak, ahonnan már többen várják az esést, vagy a trendfordítót, pedig nem más, mint a magasabb kockázatú, több esetben bóvli besorolású vállalati kötvények.

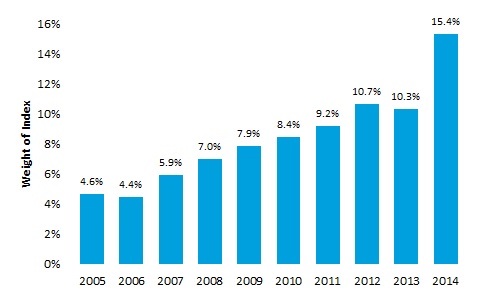

Az elmúlt években a benchmarkként használt vállalati kötvény indexekben az energetikai cégek részaránya jelentősen növekedett. Például, ahogy az az ábrán is látható, a Barclays U.S. Corporate High Yield Bond index, azaz a Barclays amerikai vállalati kötvény indexében már 15,4% a súlya az energetikai cégeknek, míg ez 2005-ben mindössze 4,6% volt.

Forrás: Barclays

Ennek megfelelően az energetika a második legnagyobb súlyú összetevő a telekommunikáció után, amely 18%-ot hasít ki magának a vállalati kötvény univerzumból. Ennek az is az oka, hogy a napi kitermelés abszolút csúcson van, egyre innovatívabb technikákat alkalmaznak a vállalatok, és ahhoz, hogy ez megvalósuljon, rendkívül sok befektetést kellett eszközölni.. Az energetikai szektor amúgy is az egyik leginkább befektetésére szoruló része a gazdaságnak. A sok invesztálást pedig kötvények kibocsátásával finanszírozzák és finanszírozták, lévén, hogy az USA-ban ez a piac közel olyan fejlett, ha nem fejlettebb, mint a banki hitelezés.

Ha azonban a vállalatok cash flow-termelő képessége romlik, vagy a befektetők azt gondolják, hogy romlani fog, az egyértelműen elvezet oda, hogy

ezeket a kötvényeket alul fogják súlyozni a portfóliókban, hiszen az egyik legfontosabb kockázati tényező növekszik meg, méghozzá az, hogy a cég ki tudja-e majd fizetni a hitelezőit, és innen már csak egy lépés az, hogy nem gondolják-e ezt majd a többi szektorról is, vagy egész egyszerűen alulsúlyozzák az egész vállalati kötvény-szegmenst ?

A helyzet persze még nem ennyire veszélyes, de nem is kell, hogy az legyen, elég, ha csak sokan azt gondolják, hogy majd az lesz, és már ez a gondolat is tömeges eladásokat valósíthat meg.

Ha megnézzük a fent említett index árfolyamát, akkor még igazán nagy gond nem tapasztalható, igaz, ebben az évben nem mutatott fel pluszt, de ez abból a szempontból nem nagy gond, hogy az elmúlt években hatalmas nyereséget lehetett elkönyvelni ebben az eszközosztályban.

Forrás: Bloomberg

Forrás: Bloomberg

A következő lényeges impulzus a vállalati eredményekről és ezen keresztül az S&P 500 eredményessége felől várható.

Mivel a bevételek alacsonyak lehetnek az energetikai szektorban a hatalmas áresésnek köszönhetően, ez jelentősen módosíthatja az aggregált index, azaz az S&P 500 eredményét, és így a piaci hangulatot is.

A következő ábrán az amerikai olajszektor eredményvárakozása látható. A narancssárga vonal az ez évi eredmény előrejelzés, havi bontásban. Ez az év eleji 50 dolláros szintről körülbelül 45 dollárig süllyedt. Ha megnézzük a következő évi számokat amit a a türkiz vonal jelöl, akkor szembetűnik, hogy 52 dollárról 45 alá esett, a 2016-os eredmények (zöld vonal) pedig 55-ről 50 dollár alá. Ez szinte mindenhol 10%-os eredménycsökkenést jelez.

Forrás: Bloomberg

Forrás: Bloomberg

Mindez azért nagyon fontos, mert az egyik fő ok, ami miatt az amerikai piacok jelentős emelkedést mutattak, az a 2008 után megvalósult hihetetlen profitbővülés, melynek eredményeképpen jelenleg a profitmarzsok 10% felettiek. Amennyiben ebben a számban szignifikáns változás történne, a piacok is esésnek indulnának, és az energetikai szektornak elég nagy a súlya ahhoz, hogy elindítson egy ilyen lavinát.

Végső konklúzióként azt lehet levonni, hogy bár örvendetes, hogy az ember kevesebbért tankol a benzinkútnál, esetleg a megspórolt havi 50 dollárból mást is tud venni, az mégis fontosabb, hogy az olaj esésének ennél sokkal súlyosabb hatása is lehet a gazdaságra.

Egy esetleges vállalati kötvénypiaci lejtmenet, esetleg összeomló beruházások, amelyek a GDP szerves részei, nagyobb kárt tudnak annál okozni, mint amennyit az az öröm szerez, ha vásárolunk valami extrát az adott hónapban, megmaradt 10 ezer forintunkért.

Félreértés ne essék, nem a 150-200 dolláros olajár mellett kampányolok, hanem csak azt szerettem volna bemutatni, hogy mindennek több oldala van, és mindent figyelemmel kell kísérni.

Címkék: gazdaság dízel fogyasztás gdp olaj befektetés elemzés energia kiskereskedelem hitelezés S&p500 jelentési szezon EPS

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.