Alapjaink

Feedek

- RSS 2.0

bejegyzések, kommentek - Atom

bejegyzések, kommentek

Az USA jegybankról már írtam többször is, legutóbb éppen a múlt év végén, az akkor bejelentett QE3 kivezetés kezdetének kapcsán. Éppen itt volt az ideje tehát annak, hogy végre a másik, világszinten is meghatározó jegybankkal, az Európai Központi Bankkal (EKB) összefüggésben is szülessen blogbejegyzés. Ennek apropóját az adja, hogy április harmadikán tartott ülést az EKB monetáris tanácsa.

Az USA jegybankról már írtam többször is, legutóbb éppen a múlt év végén, az akkor bejelentett QE3 kivezetés kezdetének kapcsán. Éppen itt volt az ideje tehát annak, hogy végre a másik, világszinten is meghatározó jegybankkal, az Európai Központi Bankkal (EKB) összefüggésben is szülessen blogbejegyzés. Ennek apropóját az adja, hogy április harmadikán tartott ülést az EKB monetáris tanácsa.

Ezt az eseményt minden hónap elején egyre növekvő izgalommal várják a befektetők – különösen, mióta a novemberi ülésen váratlanul 0,5%-ról 0,25%-ra csökkentették az irányadó kamatlábat. Akkor a dollár meredek erősödésbe kezdett, amit aztán csak a zöldhasú folytatódó likviditási programja fogott meg, és hozott vissza az 1,36-38 –as sávba.

Az euró esetében az volt az érdekes az első negyedév során, hogy trendjében a piac jellemzően euró csökkenésre számított, azonban a közös fizetőeszköz mintha nem vett volna tudomást erről a véleményről, és március 13-ára egészen a bűvös 1,4-es szint közelébe erősödött. A csúcs 1,3965 volt. Ez nyilván összefüggött a krími válság kapcsán fokozódó feszültséggel. A legfontosabb kérdés az euró/dollár keresztet illetően az euró oldaláról mindig is az volt, hogy vajon mikor elégelik meg az öreg kontinens jegybankárai a gyenge európai növekedést, a magas munkanélküliséget és a lassan már deflációval fenyegető inflációs folyamatokat. A rémisztő példa a 90-es évek stagnálásába süllyedő Japán, ahol túl későn kezdett el foglalkozni a monetáris- és gazdaságpolitika a túl alacsony inflációval. Ennek eredménye ott egy deflációs spirál lett, amelynek lényege, hogy amint a csökkenő árak beépülnek a lakossági várakozásokba, a fogyasztók elhalasztják vásárlásaikat, lévén később olcsóbban vehetnek nem nélkülözhetetlen háztartási eszközöket, de akár olyan komoly tételeket is, mint egy lakás vagy egy autó. Mindez kihat a fogyasztási, majd a beruházási cikkeket gyártó iparágakra, általános recessziót indítva be ezzel.

Az EKB többször is jelezte, hogy érzi ezt a veszélyt, és fontosnak tartja az infláció érdemi szintjének elérését. Ez az inflációs cél 2%, amelytől a valós adatok messze elmaradtak. A februári év/év infláció 0,7% volt, míg a március 31-én közzétett, előzetes márciusi az EU-inflációra vonatkozó becslés jelentősen elmaradt már nem csak ettől, de még a 0,6%-os konszenzustól is, a maga csupán 0,5%-os szintjével. A spekuláció tehát felerősödött, hogy talán, végre most majd valami konkrétat is lép az EKB. A lehetséges eszköztárban szerepelt eszközvásárlási program (LTRO), negatív betéti kamatláb (ez most 0% a jegybanki betétekre), vagy akár – mint a legrobosztusabb és egyben nem hagyományosan bevett (unorthodox) jegybanki eszköz – valamiféle likviditásbővítés, hasonlatosan az USA QE programjához. Ez a fajta spekuláció mindig felmerült a hó eleji EKB ülések előtt. Az euró előtte pár napig rendre szépen gyengült, az ilyetén várakozások beépültek az árfolyamába. Aztán 13:45-kor megszületett a kamatdöntés, ami semleges volt; erre a piac még nem sokat reagált, majd 14:30-kor sajtótájékoztatót tartottak, amelyet Draghi kezdett a monetáris tanács közleményével. Ebben megpróbálták a szóbeli intervenció révén az adott, gyengébb szinten tartani az euró árfolyamát, amit a piacok aztán – konkrét jegybanki tettek híján – nem fogadtak el, és gyors, ilyenkor jellemző euró visszaerősödés következett be. Ezt láthattuk az első negyedév mindhárom hónapjában.

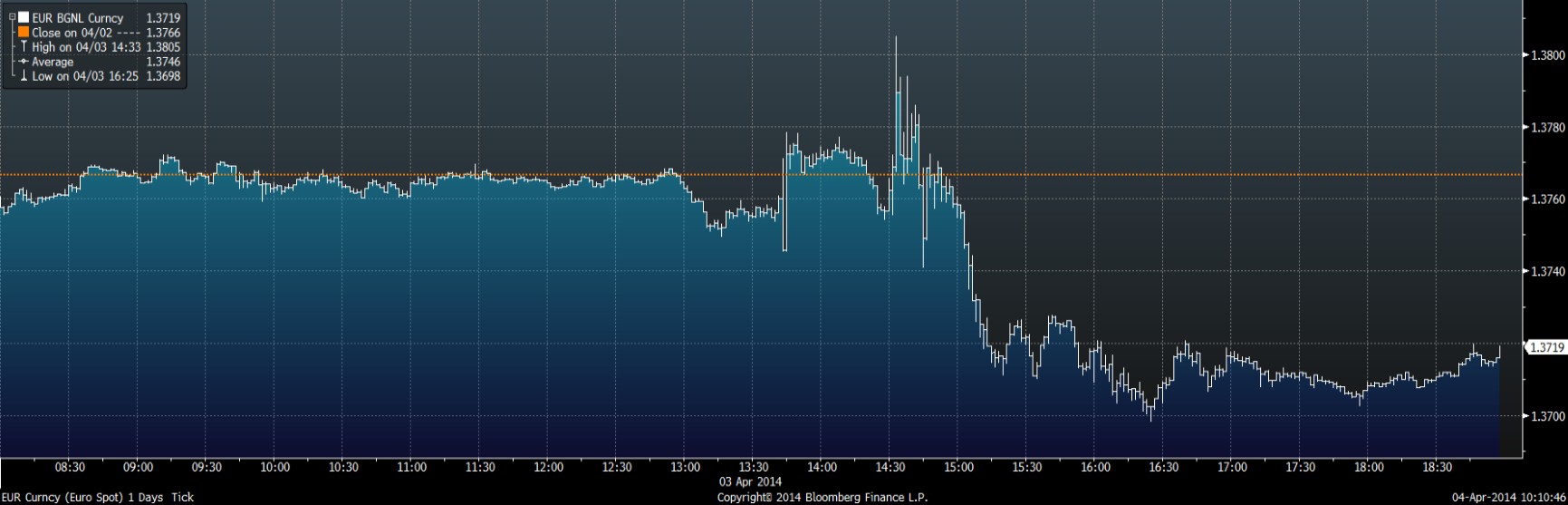

Az áprilisi sajtótájékoztató azonban nem az euró longosok javára dőlt el. Pedig minden a megszokott koreográfia szerint indult. Draghi bevonult, és elkezdte olvasni a közleményét. Ebben kitért a legfontosabb kérdésre, az inflációra. Itt elismerte, hogy igen, kétségtelenül a jelenlegi szint messze elmarad a kívánatostól. De ez részben szezonális hatás, és már az év második felében emelkedést várnak. Nem lát deflációs veszélyt. A gazdasági növekedés, ha lassan is, de érezhető az EU magállamaiban. Ezek hallatán az árfolyam meredeken emelkedni kezdett, és elérte az 1,38-as szintet is. Majd kicsivel ez alá ment, de továbbra is az euró-erő volt érezhető a piacon.

Euró/Dollár keresztárfolyam 2014. április 3-án, a napközbeni kereskedés idején:

Egészen addig, amíg el nem érkezett a sajtó ideje, s nem következtek a kérdések. A döntő kérdést a Financial Times újságírónője tette fel, miszerint: foglalkoztak-e esetleges gazdaságösztönző monetáris lépésekkel, különös tekintettel az USA Fed által alkalmazott mennyiségi lazítás (QE) lehetőségével? A válasz, amely megfordította a piacot, a következő volt: „There was a discussion about QE, it wasn’t neglected”. Azaz: igen, megtárgyaltuk a könnyítést is, ezt a lehetőséget sem zárva ki. Erre a piac esni kezdett, és gyorsan áttörte a központi mágnesként viselkedő 1,375-ös szintet. A közös valuta árfolyama csak tovább gyengült, ahogy Draghi vilgossá tette, hogy: „we talked about lower interest rates, a lower deposit facility rate, we talked about QE”. Vagyis: beszéltünk a további kamatláb-csökkentésről, egy negatív betéti rátáról, és beszéltünk a monetáris lazításról is.

Ez bőven elegendő volt a piacoknak, hogy az árfolyam megcélozza az 1,37-es szintet. Ugyanis világossá vált, hogy az EKB végre elkezdett foglalkozni valamilyen lehetséges stimulussal, amelynek konkrét bejelentésére a következő ülések egyikén már sor is kerülhet. Tehát a tettek ezentúl is elmaradtak, de a tettek lehetőségének egyértelmű kimondása mégis megtörtént, ami a piac szerint már elmozdulást jelent az EKB eddigi, a stimulus eszközöktől óvakodó politikájához képest.

Címkék: eu EKB EUR/USD

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.