Alapjaink

Feedek

- RSS 2.0

bejegyzések, kommentek - Atom

bejegyzések, kommentek

Végig ez járt az eszemben az elmúlt napokban, amikor az amerikai kötvényhozamok megugrását, és a piacok hisztérikus esését láttam. Személy szerint régóta vártam egy jelentősebb korrekcióra, de nem igazán erre a típusra számítottam. Ez az egész egy viccre emlékeztet – bár persze kicsit sem mókás a helyzet–, amely elég jól szemlélteti a folyamatokat.

Végig ez járt az eszemben az elmúlt napokban, amikor az amerikai kötvényhozamok megugrását, és a piacok hisztérikus esését láttam. Személy szerint régóta vártam egy jelentősebb korrekcióra, de nem igazán erre a típusra számítottam. Ez az egész egy viccre emlékeztet – bár persze kicsit sem mókás a helyzet–, amely elég jól szemlélteti a folyamatokat.

„Az egér és az elefánt egy motoron utaznak. Az elefánt vezet, és kérdezi: – Félsz, egérke?

– Nem félek! – hangzik a válasz.

Az elefánt ad egy kis gázt, majd megkérdezi.

– Félsz, egérke?

– Én? Ugyan!

Az elefánt csutkáig nyomja, mígnem elfogy a benzin. Leállnak az első kútnál és feltankolnak. Visszafelé az egérke vezet, és ő is megkérdezi.

– Félsz, elefánt?

– Nem én! - válaszolja.

Az egérke padlóig nyomja a gázt, majd újra megkérdezi.

– Félsz, elefánt?

– Á, dehogy!

Mire az egérke: – Pedig félhetnél, mert nem érem el a féket.”

Véleményem szerint a befektetők a korlátlan likviditás paradigmáját kezdik átértékelni. Ez még önmagában nem lenne probléma, de a túlzott hozamvadászat következtében nem tudnak kicsiben gondolkodni. Ha a kilengések mértékét nézzük, akkor azt mondhatjuk, hogy túlságosan centralizálttá vált a pozíciók kiépítése (japán jen, perifériás államok kötvényhozamai), aminek átsúlyozása vagy teljes leépítése komoly nyomást gyakorol az árfolyamokra.

Az előbb ismertetett tendenciának azonban van előnye is. Azontúl, hogy short pozíciókkal sok pénzt kereshetünk, kidomborodnak azok az eszközosztályok is, melyek saját erejükből, elengedett kézzel is helyt tudnak állni, ha újra emelkedésnek indulnak a piacok.

Az eddigiekben látott hír alapú kereskedés feladása nem egyik napról a másikra fog megtörténni, de a nyakamat rá, hogy szép lassan visszatérünk a value alapú szemlélethez. Látva néhol a makroadatokat, a gyorsjelentési szezon eredményeit, én már elkezdeném kiépíteni a stratégiai pozíciókat.

A QE névre keresztelt program csökkentésével párhuzamosan persze lehetnek hasonló esések, de ha a Fed betartja a fokozatosság elvét – márpedig kénytelen lesz –, akkor ezek a visszaesések egyre kisebbek és kisebbek lehetnek.

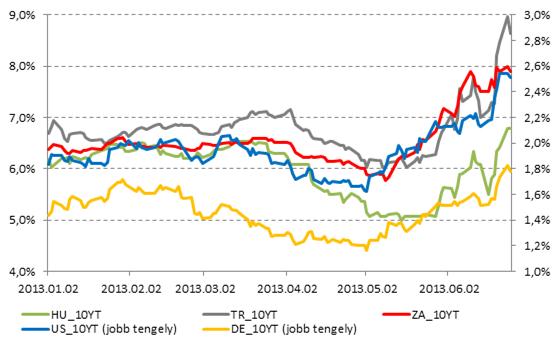

Ha már a bevezetőben foglalkoztunk a kötvénypiacok volatilitásával, akkor nézzük meg részletesebben a tetteseket. Előtte azonban a devizákra vetünk egy pillantást.

A legjobban és legrosszabbul teljesítő devizák a dollárral szemben év eleje óta

Elég komoly az alsó ház eredménye. Az egyedi hatások azért több esetben igen komoly hozzájárulással bírnak. Példának okáért az ausztrál dollár esetében a nyersanyagok esése és a kamatvágási ciklus, a japán jen esetében a jegybanki politika, míg a török líra esetében az utcára vonuló tömeg. Mindezektől elvonatkoztatva, azt mondhatjuk, hogy elsősorban azon országok kurzusai sorakoznak fel a szégyenpadon, melyek folyófizetési mérlege jelentős mínuszt mutat – Norvégia, Dél-Korea és Japán ez alól kivételt képez.

Az export vállalatok számára ez a tendencia nem olyan rossz, hiszen a deviza ügyletek soron nyereséget tudnak kimutatni. A japán cégek esetében erre már a Toyotánál láttunk példát.

10 éves kötvényhozamok (magyar, török, dél-afrikai, amerikai, német)

Sokan kérdezik tőlem, hogy nem érdemes-e visszaszállni a kötvénypiacra, mondván, a hozamok megpattanása után újra jöhet lecsorgás. A válaszom az, hogy most azonnal nem, később talán, de ne számítsunk az eddigiekhez hasonló heves hozamcsökkenésre. Ennek két oka is van. Az egyik az, hogy a kínai sztori még okozhat kellemetlen meglepetéseket, ami a piacoknak adna egy újabb pofont. A másik oka pedig, hogy a Fed pénznyomdájának közelgő kivezetése a hozamok leszorítása ellen van, így könnyen elképzelhetők újabb hozamcsúcsok.

Akkor maradnak a nyersanyagok? Hát, kérem szépen, ez sem az a terület, ahol most nagy felállást láthatunk a közeljövőben. Gondoljunk csak az EUR/USD mozgására, vagy a kínai növekedési prognózisok csökkentésére, az indiai importvám emelésről már nem is beszélve.

Akkor mégis mibe? Valami menedéknek csak lennie kell! Véleményem szerint a befektetők megint elővehetik a jen gyengülését.

A svájci frankban is lehet keresnivalónk, de ami szerintem újra nagy favorit lehet, az az amerikai részvénypiac. Nem, nem őrültem meg teljesen, legalábbis remélem. Azok a vállalatok, melyek fundamentálisan rendben vannak, kitűnhetnek a tömegből, miközben európai társaik a hátukat lesznek kénytelenek nézni. Ne számítsunk azonban az eddigi hegymenetre, inkább egy oldalazó piacra készüljünk fel a következő hetekben, és tartsuk szárazon a puskaport szeptemberre.

Címkék: befektetés fed deviza hozam kötvény

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.