Alapjaink

Feedek

- RSS 2.0

bejegyzések, kommentek - Atom

bejegyzések, kommentek

2015 június végén indult el az Equilor Alapkezelő Equilor Magnus EUR Származtatott Alapja. Az indulás időpontja éppen egybeesett az elmúlt évek egyik legnagyobb piaci turbulenciájával, hiszen először a görögök nem fogadták el a mentőcsomagot, majd erről népszavazást is tartott az ország, amely természetesen megnövekedett piaci volatilitással járt együtt. Éppen hogy úgy tűnt, hogy rendeződik a helyzet, augusztus 20-án lemondott a kormányfő, de ez már senkit sem érdekelt, ugyanis történt valami egészen komoly dolog.

2015 június végén indult el az Equilor Alapkezelő Equilor Magnus EUR Származtatott Alapja. Az indulás időpontja éppen egybeesett az elmúlt évek egyik legnagyobb piaci turbulenciájával, hiszen először a görögök nem fogadták el a mentőcsomagot, majd erről népszavazást is tartott az ország, amely természetesen megnövekedett piaci volatilitással járt együtt. Éppen hogy úgy tűnt, hogy rendeződik a helyzet, augusztus 20-án lemondott a kormányfő, de ez már senkit sem érdekelt, ugyanis történt valami egészen komoly dolog.

A kínai tőzsde ekkor már hónapok óta esett, de csak augusztus vége felé realizálódott a befektetők fejében, hogy nagyobb gond is lehet Kínával, hiszen az ország GDP növekedése már a 7%-ot sem fogja elérni év végéig. Ebből egyenesen következett, hogy a nyersanyagok árának esése sem átmeneti állapot. Sőt, azok is elhallgattak, akik szerint a magas olajár egyfajta adó, és az árak csökkenéséből eredő megtakarítást majd jól elköltik a fogyasztók, és az a GDP-t fogja a fogyasztáson belül húzni. Arra senki sem gondolt a „mainstream” közgazdászok között, hogy kismillió fúrótornyot bezárni az éppen, hogy fékezi a GDP-t, például a munkaerő elbocsátások, vagy a meghiúsult, további beruházások miatt.

Azonban ennek a cikknek nem az a lényege, hogy számításba vegye azt, hogy mi történt augusztus szeptember fordulóján.

Az Alap dedikáltan felvállalja, hogy kis és közepes kapitalizációjú papírokat nagy arányban tart a portfóliójában.

Ez viszonylag egy kockázatos terület, hiszen az ilyen részvényeknek jóval kisebb a likviditása, mint nagyobb társainak, ráadásul sok esetben az üzleti menetük sem jól behatárolható, kisebb-nagyobb döccenők lehetnek a működés területén, ezért nyilván nagyobb kockázatot hordoznak. Nem nagyon vállalunk pozíciót indexekben sem, azokat inkább csak fedezésre használjuk, nem szeretnénk indexekkel, ETF-ekkel rövid távú kereskedést folytatni, stoppolni és egész nap a kereskedési rendszer előtt ülni. Ezért az Alap több mint valószínű, hogy nem is fog sokszor együtt mozogni a piacokkal. De akkor mi lehet benne a potenciál?

Legutóbbi kereskedési tapasztalatunkat szeretnénk most megosztani az olvasókkal.

Elég régóta figyelem a Sandisk árfolyamát. Emlékszem, az első kereskedésem a vállalatban egy jókora bukó volt, mivel terpesz opciós stratégiát kötöttem a papírra, ami köztudottan akkor működik, ha a részvény sokat mozdul el valamerre. Na, akkor éppen semerre sem ment a papír hónapokig, így az opciók szinte semmit sem értek. Ez régen volt, 2006-2007 környékén.

De vissza 2015-re. Már év elején lehetett látni, hogy a memória üzletágban valami nincs rendben. Rengeteg szereplő, nyomott árak, lassuló Kína, és persze a kínai olcsó termékek megtették a hatásukat, az ilyen papírok árfolyama elkezdett esni. A Sandisk valahol 105 dollár körül ütött csúcsot 2014-ben, majd jöttek a rosszabb eredmények. Először leesett 80-ig. Kéne-e itt venni? Ez volt az első nagy dilemma, hiszen 40 dollárt esett, elveszítette az értékének a harmadát. Év elején elég nagy árfolyamszakadásokat mutatott be a cég, ez mind ahhoz volt köthető, hogy a vezetőség megerősítette, hogy csökken a kereslet a memóriák iránt, így közel sem fogja tudni azt az eredményt szállítani a vállalat, amire a befektetők várnak.

De türelemmel kellett lennem, hiszen ami olcsó lett, lehet még olcsóbb és így tovább. Aztán július, augusztus folyamán már „csak” 50 és 60 dollár között mozgott az árfolyam.

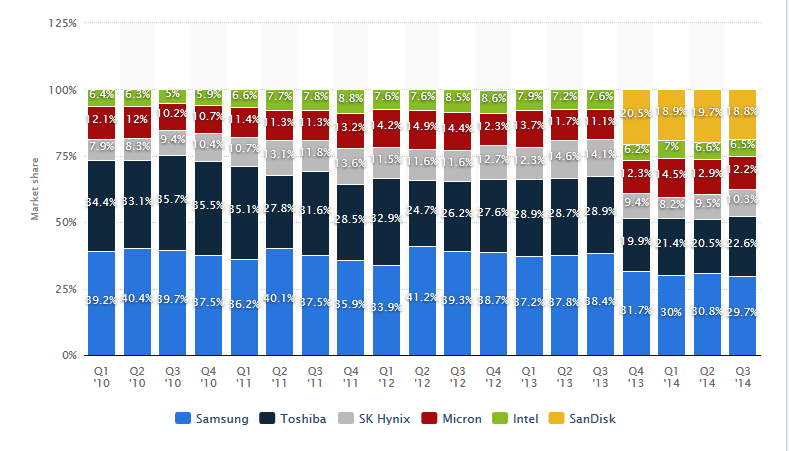

Mit lehetett itt látni? Azt, hogy van egy cég, ami 11 milliárd dollárt ér, miközben a memória-piacnak a 18%-át adja!

11 milliárd dollárért egy olyan piacnak tudnám a közel ötödét kontrollálni, amely 2015 után minden évben 1 zettabyte adatot termel. Csak hogy tisztában legyünk,

2015-től minden évben keletkezik 1 zettabyte adat. Ez pont annyi, mintha 1947 és 2014 között minden elektronikus adatot és minden nyomtatásban megjelent információt digitalizálnák és eltárolnánk. Ez a piac egyes elemzések szerint 2020-ra 7 és 35 zettabyte között lesz, és itt egy cég, gyakorlatilag bagóért.

A Magnus vett is belőle 50 és 60 dollár között. Persze innen volt egy komolyabb esés, egészen 45 dollárig, de több kitettséget nem akartunk, hiszen az Alap nem súlyoz egyetlen értékpapírban sem többet annál, mint amennyi kockázatot hordoz, így bár kecsegető lett volna még vásárolni, a kockázatkezelésünknek megfelelve erre nem került sor.

A vízióm az volt, hogy ez a papír valahol 70 és 80 dollár között lehet megfelelően árazva, aztán, ha beindul a piac, könnyen lehet 120 feletti értéke is. Azonban az utóbbi napokban felgyorsult a piac, hiszen a vállalat bejelentette, hogy értékesíteni akarja magát. Először csak piaci pletykák voltak hallhatók kínai memóriagyártóktól, de mivel a cégnél komoly szabadalmak vannak, szerintem egy kínai felvásárlást meghiúsítana az USA felügyelete. Aztán került a képbe a Micron és a Western Digital, napokkal ezelőtt pedig már a Samsung. Nyilván ezek a vállalatok felismerték azt, amit korábban leírtam, egy óriási piac egyötöde számukra olcsón, pár milliárdért.

Itt már az egymásra licitálások mentek, így a Magnus kiszállt a vállalatból, tisztességes nyereséggel. Egyrészt veszélyes, hogy mi lesz a vége annak, hogy ki tud nagyobbat mondani, másrészt a vállalat jelenteni is fog a napokban és mivel konkrét ajánlat még nincs, könnyen lehet, hogy egy rossz eredményre esni fog az árfolyama.

A fent vázolt kereskedés megfelelően jellemzi a Magnus stratégiáját.

Alulértékelt, kisebb kapitalizációjú papírokat vesz, melyekre lehet víziót építeni. Persze nem mind fog így végződni, ezért, és a piaci volatilitás miatt is használjuk az indexeket fedezésnek, de nem ijedünk meg akkor, ha a piac ellenünk megy egy ideig, ez benne van az ilyen jellegű stratégiában.

Kiegészítés: a cikk blogra való felkerülése előtt egy nappal érkezett a hír, hogy a felvásárlás megtörtént, a Western Digital körülbelül 19 milliárd dollártért felvásárolja a Sandisket.

Címkék: kína samsung sandisk stratégia befektetés trend technológia tőzsde összefogás dollár felvásárlás finanszírozás növekedés magnus terjeszkedés kereskedés befektetési alap hitelezés diverzifikáció equilor spin-off összeolvadás S&p500 tulajdonosi struktúra jelentési szezon EPS eqa equilor alapkezelő

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.