Alapjaink

Feedek

- RSS 2.0

bejegyzések, kommentek - Atom

bejegyzések, kommentek

Az írás előző része: A három nyíl legendája 1.

Az írás előző része: A három nyíl legendája 1.

Az első rész monetáris intézkedései, a japán állami nyugdíjalap helyzetének áttekintése és az infláció elemzése után térjünk rá a jen gyengülésére, amely két éve tart. A jen korábbi erősödésének kezdete a dollárral szemben a 80-as években indult. Történt ugyanis, hogy az 1980-as években többek között a korábbi évtized jelentős olajár-sokkja és az ezáltal megnövekedett infláció miatt a FED jelentősen kamatot emelt. Ennek megfelelően a dollár elkezdett erősödni a jennel szemben, és még a fő vezető (az akkori G5) hatalmak devizáival szemben is. Ez pedig azt eredményezte, hogy az USA gazdasága nem volt versenyképes, valamint tetemes külkereskedelmi deficit is jelentkezett. 1985-ben ezt már nem tudták tovább nézni az USA döntéshozói, és megszületett a Plaza Accord névre keresztelt együttműködés az év szeptember 22-én, aminek értelmében a jegybankok összehangoltan gyengítették a dollárt a jennel és más devizákkal szemben. Ez bejelentett intézkedés volt, így persze a spekulánsok is felültek a vonatra, amelyen a jen a dollárral szemben 250-ről 120 körüli szintre erősödött 3 év alatt és innen mindig csak annyi ereje volt a dollárnak, hogy egyszer-kétszer sikerült pozitív korrekciót összehoznia a 80-es évek végén, utána a 90-es évek közepe és vége között, majd a 2000-es évek elején, majd legutóbb 2012-ben, ami napjainkig is tart.

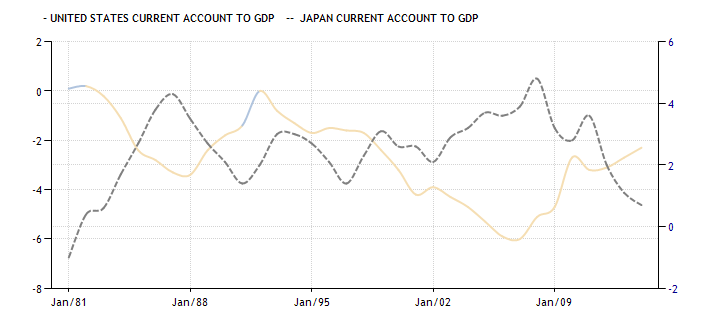

A terv megvalósult, a külkereskedelmi deficit gyakorlatilag eltűnt a 80-es évek második felére, és versenyképesebb lett az amerikai gazdaság. De pontosan tudjuk, hogy amit az egyik megnyer, azt a másik elbukja, így nem is csoda, hogy ez lett a japánok veszte. Az ábrán is látszik, hogy a szaggatott vonallal jelölt japán folyó fizetési mérleg pont fordított az USA-hoz( sárga vonal) képest: amikor az USA elérte a minimumát 1988-ban, akkor tetőzött Japán (4%/GDP arányon, jobb skálán). Ez pedig azt jelentette, az intézkedés utáni gyengülő japán export miatt a külföldre termelő japán vállalatokat támogatni kellett, és a központi bank szépen ki is tömte az egész gazdaságot pénzzel. Ebből lett a buborék, ami 1990-ben kipukkant, és amit azóta is nyögnek a japánok.

Fizetési mérleg a GDP-hez viszonyítva (USA – sárga vonal, bal skála; Japán – szaggatott vonal, jobb skála)

Alapvetően a közgazdaságtan azt mondja ki, hogy ha gyengül egy adott ország devizája, akkor ott javulnia kell a külkereskedelemi mérlegnek is, lévén, hogy versenyképesebb lesz az export szektor, az import pedig megdrágul. Ez a javulás azonban később, pár hónap múlva jelentkezik, ugyanis a folyamat elején a gazdasági szereplők nem tudnak hirtelen alkalmazkodni a megváltozott helyzethez. Már csak azért sem, mert akár előre megírt szerződésekről is szó lehet, és azokat nem lehet hirtelen, a deviza mozgásához igazítani.

Ez a javulás azonban a japánok esetében, annak ellenére, hogy a devizájuk gyengülése 2 éve tart, nem történt meg. Sőt, további romlást lehet felfedezni, elég, ha visszatekintünk a korábbi ábrára, a szaggatott vonallal jelzett japán folyó fizetési mérleg 2009 óta meredek esést mutat, és az akkori GDP arányos 4-5%-os szintről mára 0-1% közelébe került.

Miért is lehet ez? Talán azért mert bár mindenki szeretné, ha értelmes GDP-növekedést tudna felmutatni, az a helyzet, hogy az aggregált kereslet továbbra is gyenge. Az USA importja nem növekszik olyan mértékben, mint korábban (ez látszik a növekvő sárga vonalból is, és abból is, hogy Amerika exportja a 2008-as válság felett jár bőven, az import viszont még csak most érte el a recesszió előtti szintet), talán a szükséges keresletet kielégíti a belföldi termelés. A japánoknak meg hiába van egy gyenge devizájuk, az import dinamikája jobban bővül, mint az exporté. De az is fontos, hogy talán sokkal erősebb az a hatás, hogy a gyenge jen miatt megnőttek az importált termékek, és inputok költségei (mint például elektromos energia, olaj), szemben azzal, mint amennyit nyer azon az ország, hogy az exportált fogyasztási cikkei versenyképesebbek.

Mindezt a strukturális egyensúlytalanságot, és talán közgazdasági ellentmondást, még fokozza az ország rendkívül rossz demográfiai szerkezete is.

A következő ábra az IMF által számított és előrejelezett, japán népesedés alakulását szemlélteti. Látszik, hogy 2009-2010 környékén érte el a maximumát és innentől kezdve csökken a népesség. Ennek következtében az elöregedő társadalom gazdasága teljesen más fogyasztói magatartással és gazdasági működéssel fog szembenézni, hiszen az teljesen egyértelmű, hogy ha többségben vannak az idősek, az alapvető változásokat fog eredményezni, elég csak a nyugdíjakra, vagy az egyre kevesebb munkaképes személyre gondolni.

Forrás: Bloomberg

Forrás: Bloomberg

Az Economist pár évvel ezelőtt közölt ábrája még szemléletesebben mutatja azt, hogy a különböző időpontokra milyen az életkor szerinti összetétel a Japánoknál:

Forrás: economist.com

1950-ben 83 millióan éltek a szigeten, a 20 évnél fiatalabbak voltak túlsúlyban. 2005-re ez jelentősen módosult, a 40-60 évesek alkotják a populáció zömét, és 2050-re már a 60-80 évesek fogják a legnagyobb szeletet kihasítani maguknak egyetemben azzal, hogy csökken a népesség, 128 millió főről körülbelül 95 millió főre.

A fenti eszmefuttatásból is kitűnik, hogy Japán helyzete nem egyszerű, de még a jelenlegi állapot elemzése sem az. A személyes véleményem az, hogy bár most még erőltetik a monetáris és fiskális stimulust, de hosszabb távon a japán gazdaság be fog állni egy nulla körüli „növekedésre”, úgy, hogy persze csődtől nem kell tartanunk. Azonban amíg a jegybankok támaszában bízunk, addig érdemes a távol-keleti piacokat figyelni, hiszen sohasem lehet tudni, mikor jön egy újabb őrület.

Címkék: politika ingatlan gazdaság japán fogyasztás infláció válság nyugdíj gdp befektetés fed elemzés költségvetés trend energia munkanélküliség háztartás tőzsde recesszió államadósság deviza jegybank kiskereskedelem világválság kötvény nikkei geopolitika hitelezés bérnövekedés Japán Keynes monetárispolitika qe boj Bank of Japan

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.