Alapjaink

Feedek

- RSS 2.0

bejegyzések, kommentek - Atom

bejegyzések, kommentek

Időutazásra hívom Önöket. Persze nem olyan messze, csak 2010 májusáig. Érdekes volt ez a hónap a tőzsdék tekintetében, hiszen a hónap 6. napján volt a híres-nevezetes „Flash-Crash”, azaz amikor az amerikai börzék majdnem 10%-ot estek napon belül, hogy aztán ennek a nagy mínusznak a jelentős részét még napon belül le is dolgozzák.

Időutazásra hívom Önöket. Persze nem olyan messze, csak 2010 májusáig. Érdekes volt ez a hónap a tőzsdék tekintetében, hiszen a hónap 6. napján volt a híres-nevezetes „Flash-Crash”, azaz amikor az amerikai börzék majdnem 10%-ot estek napon belül, hogy aztán ennek a nagy mínusznak a jelentős részét még napon belül le is dolgozzák.

Emlékszem arra a napra, éppen egy összejövetelen voltam. Majd kaptam egy hívást az egyik ismerősömtől, aki azt kiabálta a telefonba, hogy: „Megint összeomlás van, 10%-ot esett Amerika!” Jó, rendben, mondom, nem kell itt parázni, majd lesz valami, elvégre 2008-at is túléltük. Majd amikor letettem a mobilt, azt láttam, hogy akikkel együtt voltam, mindenki, a helyiség különböző sarkaiban telefonál. Na, mondom, mi lesz itt…?

Másnap nem emlékszem semmi különösre, nem történt semmi eget rengető, megtörtént, volt egy anomália és ennyi. És tényleg senkit nem érdekelt. Jöttek a vadabbnál vadabb ötletek, hogy a „fat-finger” volt, azaz valaki annyira kövér, hogy amikor beírja a számokat, akkor több számjegyet nyom le egyszerre, és így fals mennyiséget, vagy árat visz be (persze a "fat-finger" csak egy jelző, tényleges nem túlsúlyos emberről van szó), ami azért is érdekes, mert azért a legtöbb helyen van egy ellenőrző funkció, azaz, ha ajánlatot viszek be, rákérdez, biztos ezt akarom?

Egyértelmű volt egyébként a helyzet, a válság emléke még friss volt, és elkezdték a tevékenységüket a robotok is, akik a másodperc milliomod része alatt kereskednek, sokszor nem fair, úgy is mondhatnánk, hogy illegális eszközökkel.

Aztán kijött az amerikai tőzsdefelügyelettől egy vizsgálat, amelyben megállapították, hogy a kansasi székhelyű Waddell & Reed alapkezelő lehet a felelős, aki a portfóliójának fedezése céljából aznap eladott 75 ezer kontraktus S&p500 határidős terméket, ami egyébként a teljes napi forgalom 1,3%-a. Ezzel a mennyiséggel azért nehéz bedönteni a világ leglikvidebb piacát, de bűnbaknak megtette. Azt már persze mellékesen jegyzem meg, hogy a határidős és opciós piac a kockázat fedezésére van kitalálva, az említett cég pont ezt tette, fedezte a 75 milliárd USD-t értékű akkori portfólióját. Azt, hogy miért fedezte, lényegtelen, akkor, ott, annál a cégnél az volt a vélekedés, hogy lehet, hogy valami váratlan lesz a piacokon. Mert, ugye azt nem szabad elfelejteni, hogy a görög adósságprobléma akkor már javában zajlott, tüntetésekkel, elégedetlen emberekkel és leminősítésekkel.

Piros nyíllal a flash-crash napja, 2010 május 6. A Dow Jones Index 10800 feletti értékről majdnem 9800-ig esett napon belül:

Forrás: Bloomberg

Mások az akkori dollár-japán jen árfolyamban bekövetkezett hirtelen változást látták az esés mögött. Ezen a napon az Universa Investment, amely egy amerikai hedge fund, nagy mennyiségben vett put, azaz eladási opciókat, amivel az árak esésére játszott. Mások pedig az úgynevezett „quote stuffing”-ot tették felelőssé. Ez igazából nem más, mint hogy nagy teljesítményű számítógépes kereskedő programok olyan sok ajánlattal árasztják el a piacokat, hogy azok egész egyszerűen a nagy adatforgalom miatt lelassulnak. Ez pedig oda vezethet, hogy egyrészt a piaci szereplők látják az eladói oldalon a hatalmas mennyiségű eladási megbízást, viszont a rendszer teljesen lelassul és így az eladások nem ott teljesülnek ahol kéne, hanem lejjebb, mert a vételi oldalon nincs senki.

Az igazság szerintem valahol ott lehet, hogy mindez egyszerre zúdult a piacra, és nem két perc alatt, hanem folyamatosan a megelőző napok eseményei miatt, és ezt látva a vevők elpártoltak a piacoktól, így a vételi oldalon eltűnt a likviditás, és emiatt esett a piac majdnem 10%-ot. Persze az már olyan mélység volt napon belül, hogy ott viszont újból megjelentek a vevők.

Mindezek a vizsgálatok lezárultak, igaz, sokáig nem csináltak semmit a hatóságok, de kiadtak millió féle jelentést, és azt gondoltuk, vége van. De nem, hiszen bűnbakok mindig kellenek, és a napokban robbant a hír, hogy egy angol kereskedőt, aki a szülei házában lakott és kereskedett, letartóztattak, mert hozzájárulhatott a nagy esés elindításához.

Az ilyen kereskedést végző úgynevezett High Frequency Trading programokat üzemeltető cégek szerverei New Jersey-ben vannak, mert az a lényeg, hogy közel legyenek a tőzsdéhez, mert az adat így hamarabb fut be a kereskedési helyre, éppen ezért ott egy-egy szerver bérlése horribilis összeget emészt fel. Azok a gépek 1 másodperc alatt, ha kell, 1 milliószor kitörlik és új ajánlatot adnak egy-egy részvényre, vagy indexre. Egy-egy ilyen program kifejlesztése, megírása nem csak dollármilliókba kerül, de főleg fizikusokat, mérnököket, IT szakembereket alkalmaznak, akiket bőségesen meg kell fizetni és nem mellesleg ezeket a programokat karban is kell tartani elég sűrűn. Letartóztatott személyünk is ilyen robotot készített otthon, amely bizonyos időközönként eladási ajánlatokat tett be az S&P 500 határidős termékére, majd amikor éppen teljesülés előtt volt az ajánlat kitörölte. Ezzel azt a látszatot keltette, hogy ő egy nagy szereplő, aki percenként dollár milliárdokat mozgat ezen a piacon. Az ilyen nagy halakra a többiek figyelnek, és megpróbálják kitalálni mire is készül.

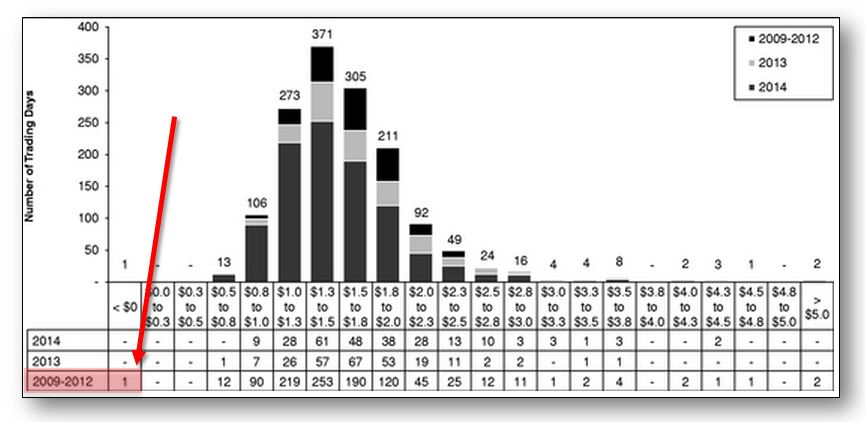

A letartóztatott személy is kereskedési robotot használt, csak éppen fapadosat, gondolhatnánk, így talán nem ezen a vonalon kellett volna kezdeni a nyomozást de nyilván egy olyan céget, amely ilyen robotok kereskedéséből él, nem lehet csak úgy előállítani. Pedig az azért szemet szúrhatna, hogy a 2015. április 15-én tőzsdére bevezetett Virtu Financial, aki csak abból él, hogy robotokkal kereskedik 2009 és 2014 között egyetlen egy napon volt veszteséges…!

A Virtu Financial eredményeinek eloszlása, 0$ alatt egyetlen egyszer volt a napi eredménye 6 év alatt:

A helyzet az, hogy emberünk Angliából, a szülői házból valóban nagyban hozzájárult ahhoz, hogy térdre kényszerültek a piacok. Nem volt fair, ahogy játszott, hiszen ő is robotokat használt, melyek optimalizálásához, a nyomozati adatokból kiderül, azoknak a cégeknek a segítségét is kérte, ahol kereskedett. Ráadásul különleges stop és törlési automatizmusokat épített a rendszerébe, amihez ezek szerint azok a cégek voltak a statiszták, ahol a számláit vezette. Úgy gondolnánk, hogy nem lehet versenyre kelni olyan vállalatokkal, amelyek millió dollárokat ölnek algoritmusok fejlesztésébe, pedig lehet. Azt gondolom, hogy az egész rendszerrel komoly probléma van, hiszen akkor bárki otthon a garázsban barkácsolhat egy olyan eszközt, algoritmust, gépet, amivel a megtakarításainkat, a vállalatok finanszírozását veszélyezteti, hiszen a tőzsdének végső soron erről kellene szólnia.

Címkék: biztonság gazdaság robot válság hangulat trend részvény tőzsde recesszió kaszinó kockázat világválság 2010 kereskedés hedge volatilitás hedge fund kockázatkezelés szentiment diverzifikáció EUR/USD S&p500 Russell2000 Nasdaq flash-crash HFT high frequency trading

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.