Alapjaink

Feedek

- RSS 2.0

bejegyzések, kommentek - Atom

bejegyzések, kommentek

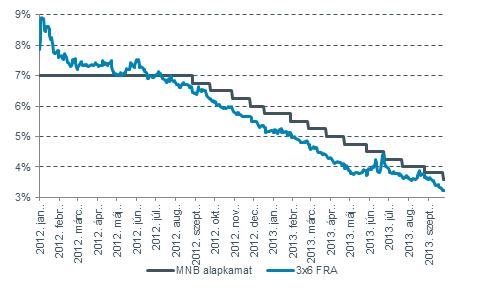

A legutóbbi két MNB-s kamatcsökkentés – bár rendhagyó volt abból a szempontból, hogy az eddig megszokott 25-50 bázispont helyett „csak” 20 bázisponttal csökkentették az irányadó rátát – jól láthatóan mutatja az irányt. Akinek nem lenne teljesen egyértelmű, annak a jegybank is segít, hiszen kommunikációjában továbbra is 3-3,5%-os irányadó rátát prognosztizál. Az irány tehát adott, már csak a léptékről beszélgetünk.

A legutóbbi két MNB-s kamatcsökkentés – bár rendhagyó volt abból a szempontból, hogy az eddig megszokott 25-50 bázispont helyett „csak” 20 bázisponttal csökkentették az irányadó rátát – jól láthatóan mutatja az irányt. Akinek nem lenne teljesen egyértelmű, annak a jegybank is segít, hiszen kommunikációjában továbbra is 3-3,5%-os irányadó rátát prognosztizál. Az irány tehát adott, már csak a léptékről beszélgetünk.

Jelenleg 3,6% az alapkamat és várhatóan év végéig folytatódik is a kamatcsökkentési ciklus. Ettől csak akkor várok eltérést, ha a FED idő előtt lépne valamit, ami nagy turbulenciát váltana ki a piacon.

Nemrég jelentette be Matolcsy György jegybankelnök, hogy a Növekedési és Hitelprogramot további 2 000 milliárd forinttal növelik, amely így már 2 750 milliárdra emelkedik. Ez az éves magyar GDP közel 10%-a. Az MNB továbbra is 0%-os forrásköltség mellett nyújt finanszírozást a bankoknak, akik ezt maximum 2,5%-os kamatozás mellett adhatják tovább kis- és középvállalkozásoknak.

Tehát hitelhez lehet jutni már 2,5%-on is, innentől kezdve a cégek ezzel számolnak, ehhez áraznak. A 10 éves magyar állampapír (MÁK 2023/A) hozama 5,8%-os, tehát ebben az esetben nem mérvadó a jelenleg 3,6%-os irányadó ráta. A jegybanki alapkamat a gazdasági szereplők számára egyértelműen elvesztette régi, iránytű szerepét. Bárhogy nézem, a jelenlegi helyzet a kettős kamat rendszerre hasonlít. Akkor mit befolyásol a jegybanki alapkamat? Amire még most is hatással van, az a kéthetes MNB kötvény, amelynek elsődleges célja, hogy a kereskedelmi bankok ebben helyezzék el szabad forrásaikat, ám a rendszer hibája, hogy a nagyobb gazdasági szereplők is ebben tartják a likviditásuk egy részét.

Az MNB jelenleg az inflációra fókuszál, ami részben a fogyasztás csökkenésének és a rezsicsökkentéseknek köszönhetően nagymértékben esik – legutóbb 40 éves mélyponton járt, megközelítve az 1%-ot, de ha novemberben újabb 11%-os rezsicsökkentés jön, akkor benézhetünk 1% alá is, tehát a jegybanki alapkamat-csökkentésnek ki van kövezve az útja. Az már más kérdés, hogy a bankok amúgy sem ez alapján hiteleznek, mint ahogy a piac sem ezen a 3-3,5%-os hozamon finanszíroz minket.

Nekem úgy tűnik, hogy az alapkamat-csökkentés egyedül a forintra van érdemi hatással, mert lassan, de biztosan eltűnik a hozamfelárunk más devizákkal szemben, és a kurzus egyre magasabb és magasabb szinteken stabilizálódva csúszik feljebb az euróval szemben.

Persze tagadhatatlan, hogy az olcsó hitel és a gyengébb forint könnyen beindíthatja a gazdaságot és GDP-növekedést generálhat; ami egy alacsony inflációval együtt mutatós lehet a külföldi nagybefektetők szemében. Csak arra is érdemes figyelni, hogy ha nem 285 forintos euró mellett számoljuk a költségvetési hiányt és az államadósságot, hanem 300-as forinttal, akkor nehéz lesz tartani az ígéretet, miszerint évről évre csökkennie kell a hiánynak és a GDP-arányos adósságnak.

Címkék: infláció hozam MNB monetárispolitika

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.