Alapjaink

Feedek

- RSS 2.0

bejegyzések, kommentek - Atom

bejegyzések, kommentek

Az egyik előző cikkemhez (Elefánt a porcelánboltban, amelyben az amerikai kötvényhozamok megugrásáról, s a piacok azt követő eséséről írtam) nagy vonalakban kapcsolódik a mostani is. Ugyanis a nemrég kezdődő gyorsjelentési szezon felszínre hozta a bankok esetében a kötvényhozamok emelkedésének negatív hatásait. A JP Morgan és a Wells Fargo több milliárd dollárt bukott ezen. Ennek oka, hogy az IFRS szerinti könyvelés lehetővé teszi, hogy a nem realizált értékpapírok árfolyamnyereség és -vesztesége a mérleg forrásoldalán a felhalmozott „Egyéb, átfogó jövedelem” címszó alatt megjelenjen.

Az egyik előző cikkemhez (Elefánt a porcelánboltban, amelyben az amerikai kötvényhozamok megugrásáról, s a piacok azt követő eséséről írtam) nagy vonalakban kapcsolódik a mostani is. Ugyanis a nemrég kezdődő gyorsjelentési szezon felszínre hozta a bankok esetében a kötvényhozamok emelkedésének negatív hatásait. A JP Morgan és a Wells Fargo több milliárd dollárt bukott ezen. Ennek oka, hogy az IFRS szerinti könyvelés lehetővé teszi, hogy a nem realizált értékpapírok árfolyamnyereség és -vesztesége a mérleg forrásoldalán a felhalmozott „Egyéb, átfogó jövedelem” címszó alatt megjelenjen.

Ha a tendencia fennmarad, akkor további pénzkötegek tűnhetnek el a süllyesztőben. Ráadásul a szabályozói környezet változása is az eredményesség javítását követeli meg. Egy nemrég elfogadott szabály szerint ugyanis 2018-tól a nyolc legnagyobb amerikai bank tőkeáttételi mutatóját 3%-ról 6%-ra kell növelni. Elemzői becslések szerint a Morgan Stanley 4,6%-os, a Citigroup 5,1%-os, a JP Morgan 5,3%-os, a Goldman Sachs 5,7%-os, a Wells Fargo pedig 7,5%-os mutatóval rendelkezik jelenleg, tehát a többségnek van mit a tejbe aprítania.

Ennek ellenére a pótolandó összeg nagysága nem szabad, hogy gondot okozzon. Az már más tészta, hogy a lépés lassíthatja a hitelezési aktivitást, és ezen keresztül a gazdasági növekedést is.

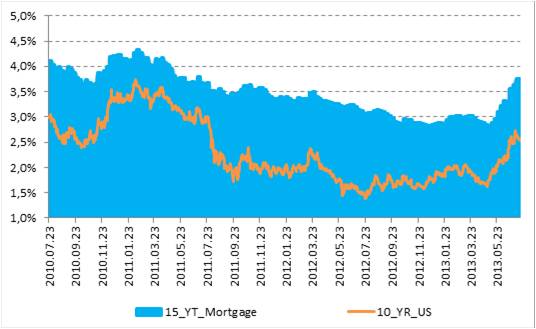

Ha már itt tartunk, akkor az emelkedő kamatok miatt rengeteg ügyfél próbálta kiváltani a hitelét, aminek köszönhetően a hitelekre képzett céltartalékolási kötelezettség csökkent, ezáltal növelve az eredményt. Amennyiben az előttünk álló időben tovább folytatódik a hozamkörnyezet emelkedése, akkor ez a plusz is elvész. Továbbá a lakosság elhalaszthatja a lakásvásárlást, ami a felfutóban lévő ingatlanpiaci trendek töréséhez vezethet.

15 éves amerikai jelzáloghitel kamata és a 10 éves amerikai állampapír hozama

Mind a két esetben a GDP-növekedés szenvedi kárát a folyamatnak. Az első esetben ráadásul újra feléledhetnek azok a spekulációk, miszerint a növekedő költségvetési hiány miatt veszélybe kerül az ország „AAA”-s besorolása. Ha ez bekövetkezik, akkor öngerjesztő folyamatként a hozamok tovább emelkedhetnek. Várakozásaim szerint év végére 3% közelébe fog kúszni a 10 éves mutató értéke.

A befektetők pedig valószínűleg szép lassan elgondolkoznak azon, hogy egy 3-3,5% közötti hozamszint mellett átülnek a hosszúoldali papírokba, mivel ez már jelentős prémiumot képvisel az 0-0,25%-os alapkamathoz képest. A részvénypiaci raliban ez a lépés átmeneti megtorpanáshoz vezetne, hiszen a befektetők magasabb elvárt hozamvárakozásokat lesznek kénytelenek beépíteni „modelljeikbe”.

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.