Alapjaink

Feedek

- RSS 2.0

bejegyzések, kommentek - Atom

bejegyzések, kommentek

Igen komoly esés bontakozott ki szerdán az eddig csak felfelé robogó japán Nikkei 225 indexben. Más piacok is negatív tartományban tartózkodtak, de a 7% azért mégiscsak durva – legutóbb ekkora kilengésre a fukusimai katasztrófa idején volt példa.

Igen komoly esés bontakozott ki szerdán az eddig csak felfelé robogó japán Nikkei 225 indexben. Más piacok is negatív tartományban tartózkodtak, de a 7% azért mégiscsak durva – legutóbb ekkora kilengésre a fukusimai katasztrófa idején volt példa.

A háttérben több tényező együttese állt. Elsősorban a Fed elnöke, Ben Bernanke volt „játszós kedvében”. A szokásos hó végi értékelésében elismételte az eddig megszokott mondatot, miszerint: „továbbra is fennmarad az eszközvásárlási program”. Mindenki megnyugodott, és a részvénypiacok elindultak fölfelé. Nem sokkal később azonban kiderült, hogy a döntéshozók körében felmerült az exit stratégia lehetősége. Na, ettől annyira megijedtünk, mint Harry Potter, amikor szóba került az, akinek a nevét nem mondjuk ki.

A 20 óra után publikálandó Fed kamatdöntő ülés jegyzőkönyve csak fokozta a piaci pesszimizmust. Ugyanis egy tag azonnal beszüntette volna a pénzpumpát, többen júniustól csökkentenék a mennyiségét, a többiek pedig növelnék, ha az infláció esni kezdene.

Véleményem szerint ez az egész arra volt jó, hogy leteszteljék a piacot, hogy megtudják, mi történik a pénzcsapok elzárásakor.

A másodkörös impulzust a csütörtök hajnali kínai PMI adatnak köszönhettük (beszerzési menedzserindex). A misztikus 50 pontos szint alá való bekukucskálás újból felszínre hozta azokat a vélekedéseket, miszerint Kína nem fogja tudni teljesíteni a második negyedévre várt, 7,7%-os GDP növekedést.

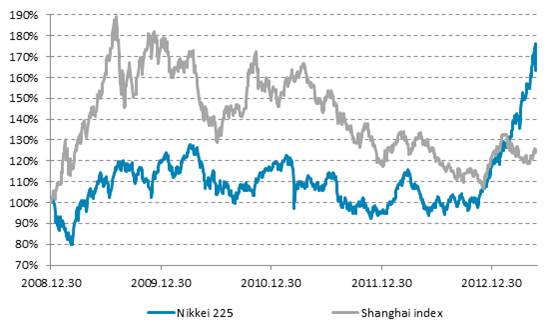

Előbbi tényezők együttese volt véleményem szerint a legfőbb kiváltó ok. A külföldi portálokon olvastam, hogy egyesek csupán egészséges korrekciónak tudták be az esetet, az év eleji 40%-os rali után. Ne haragudjatok, de röhög a vakbelem, amit már 12 éves koromban kivettek – főleg ha a Nikkei 225 index mozgását összevetem a kínai Sanghai Composit indexével.

A Nikkei 225 index és a Sanghai Composit index relatív teljesítménye 2009 óta:

Azért is raktam be hosszabb távú grafikont, mert arra lettem figyelmes, hogy a kínai társ 2009 elején egy 90%-os roham után igencsak elfáradt. A Nikkei most hasonló cipőben mozog. Kérdés, lesz-e itt is hasonló perecelés. A fák sosem nem nőnek az égig, de szerintem erre még várni kell. Mindenesetre érdemes a szemünket rajta tartani a részvény- és kötvénypiacra ki-és beáramló tőkestatisztikákon, mert segíthetnek a pozíciózárásoknál.

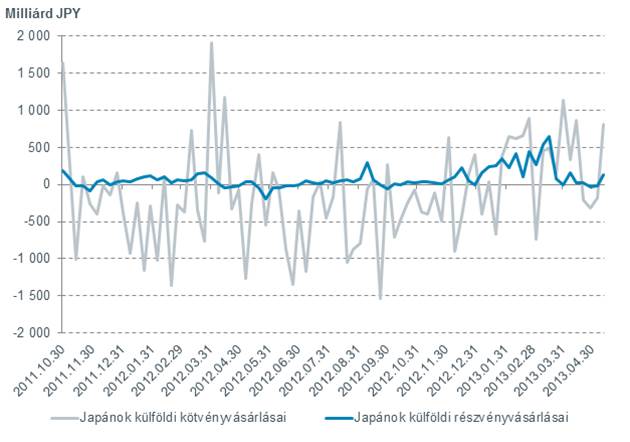

A japánok külföldi részvény-és kötvényvásárlásai nettó értelemben:

Az ábrához némi értelmezést kell nyújtanom, mivel ez esetben, ha pozitív tartományban látjuk a vonalakat, akkor az azt jelenti, hogy akkora összeggel többet adtak el, mint vettek az adott héten kötvényből vagy részvényből. Ezek alapján azt mondhatjuk, hogy az elmúlt hetek tőkekiáramlása után hozzák haza a pénzt a japánok.

Ha az előbb említett tendencia fennmarad, akkor a japán jen árfolyama erősödhet, míg a japán kötvényhozamok tovább emelkedhetnek, ezzel növelve az államadósságot – a költségvetés negyedét viszik el a kamatkiadások. Utóbbi esetében már 1,3-1,5%-os szinteket emlegetnek, ami majdnem triplázódást jelentene a május eleji, 0,6%-os hozamszintekhez képest.

Elég paradox a történet, mivel a BOJ eszközvásárlásaival pont ellentétes hatást kellene, hogy kiváltsanak (lásd: Fed, EKB). Ez a folyamat annak tudható be, hogy a piac egyfelől nem hiszi el, hogy a hozamok csökkeni fognak és a pénzpumpa sikeres lesz, ezért emelkedik a hozam. Másfelől mégis elhiszi a hozamcsökkenést és már az infláció emelkedését árazza.