Alapjaink

Feedek

- RSS 2.0

bejegyzések, kommentek - Atom

bejegyzések, kommentek

Újabb csúcsokat döntögetnek a piacok, és a Quantitative Easingnek köszönhetően a volatilitásnak is búcsút mondhattunk.. A Fed 85 milliárd amerikai dollárt présel a piacokba minden hónapban, de igazából ez nem sok, ha az amerikai piac teljes kapitalizációját vesszük alapul, ami körülbelül 17 trillió dollár. Vagyis a teljes piaci kapitalizáció 0,5%-val segíti a piacokat, havonta; azonban mindez értéket nem teremt, mert bár az indexeket új csúcsra jutatta, csak az ár változott, az érték nem sokat. Mindehhez persze még hozzá lehet tenni, hogy a cégek egyre jobb eredményekről számolnak be, azonban az árbevétel, – ami annyira nem manipulálható, mint a végső eredmény – nem túl rózsás, ugyanis a költségekkel, amortizációval, s a többi, bőven lehet varázsolni.

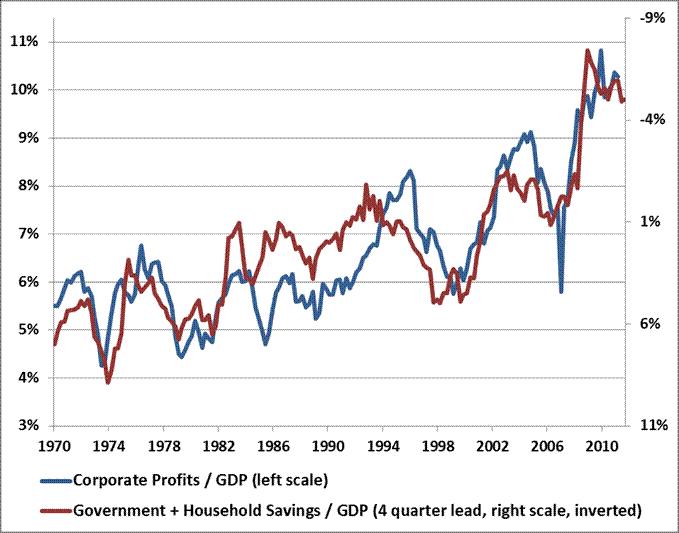

Egészen egyszerű könyvelési technika, hogy ami az egyik szektornak deficit, az a másiknak szufficit; ez a gazdaságban sincs máshogy, a befektetés egyenlő a megtakarításokkal. Ez lefordítható a cégek nyelvére is, vagyis a profit margin alakulása a tükörképe a háztartások és a kormányzati szektor deficitjének. Ez az alábbi ábrán is jól látható, amely ezt az összefüggést 1970 óta szemlélteti: a pluszos profit margin deficites megtakarításokkal jár együtt. (Többek között ezért is volt átmenetileg jó ötlet az USA-nak a deficitet bevállalnia, hiszen így a kormányzati költekezéssel elérték azt, hogy a cégek eredményesek tudtak maradni, legalább a látszata megmaradt annak, hogy érdemes részvénybe fektetni.) Persze a grafikonról az is könnyen leolvasható, hogy a jelenlegi profitok a historikus átlaghoz képest magasan vannak, 10%-on a kb. 6% helyett.

A sötétkék diagram (bal tengely) a vállalati profitok GDP-hez viszonyított arányát mutatja, vagyis minél magasabb, a cégek annál több profitot termelnek. A vörös vonal (jobb tengely) pedig a kormányzati és a háztartási szektor megtakarításait, ami jelenleg -5-6% között mozog, azaz deficites, vagyis nem képződik megtakarítás ezekben a szektorokban. A háztartás és a kormányzat költ, így a vállalati szektor nyereséges.

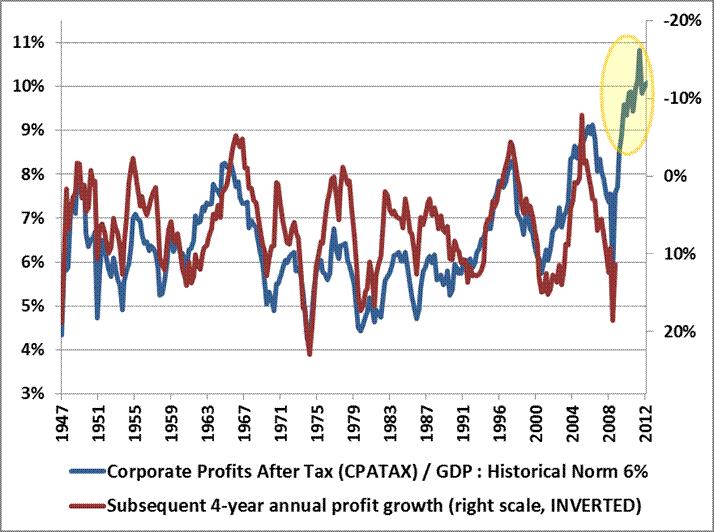

És egy másik érdekes ábra, bármilyen extrém, azaz 8% feletti adózás utáni vállalati profit, GDP-hányadost (ez a kék diagram, amely adatai a bal oldalon láthatóak) komoly profitcsökkenés követte az elmúlt bő 60 évben. A vörös diagram a jobb tengelyen szemlélteti a 4 éves profitnövekedést. Azaz, ha a GDP-hez viszonyított vállalati nyereség extrém szintet ütött, akkor az továbbra nem volt fenntartható, és így ez a vállalati nyereség csökkenésében csapódott le. Hogy ez a formáció megismétlődik-e, természetesen nem tudom. Mindenesetre figyelemre méltó, de amíg a tömeg elhiszi, hogy a havi 85 milliárd amerikai dollár megment minket mindentől, addig nem számítok olyan fajta komolyabb változásra, hogy esetleg bárkit is érdekeljen, hogy fundamentumok alapján hol kellene lennünk.