Alapjaink

Feedek

- RSS 2.0

bejegyzések, kommentek - Atom

bejegyzések, kommentek

Az alábbi gondolat „papírra” vetését az az ötlet vezérelte, hogy azon emberek nagy része, akikkel befektetésekről szoktam beszélgetni, a legjobb befektetésnek az ingatlant tartja. Most szögezem le, szerintem is helye van egy diverzifikált portfólióban.Az alábbiakban össze kívánom hasonlítani más befektetési formákkal, hogy kiderüljön, tényleg olyan „tuti” befektetés-e az ingatlan vagy sem.

Az alábbi gondolat „papírra” vetését az az ötlet vezérelte, hogy azon emberek nagy része, akikkel befektetésekről szoktam beszélgetni, a legjobb befektetésnek az ingatlant tartja. Most szögezem le, szerintem is helye van egy diverzifikált portfólióban.Az alábbiakban össze kívánom hasonlítani más befektetési formákkal, hogy kiderüljön, tényleg olyan „tuti” befektetés-e az ingatlan vagy sem.

Legalábbis az én szemüvegemen keresztül. Természetesen mindenkinek joga van eldönteni, hogy mi számára a legmegfelelőbb befektetési eszköz. Ebben a döntéshozatalban próbálunk segíteni, elemezve az alábbiakban a különböző befektetések tulajdonságait.

A legtöbb ember célja, hogy fokozatosan, évtizedek alatt egy olyan vagyontömeget kovácsoljon össze, melyből később tőkejövedelemre tehet szert. Ez mindig így volt, és mindig így is lesz.

Erre, a fokozatos „meggazdagodásra”, alapvetően négy koncepció alakult ki:

• Jövedelmünk egy részét egy pénzügyi portfólió felépítésére használjuk. Így a rendszeresen elkülönített összegből pár évtized alatt - ha jól fektetjük be, vagy megfelelő szakemberekkel kezeltetjük a portfóliót – jelentős vagyon gyűjthető össze.

• Saját vállalkozást építünk, amely egy idő múlva az aktív munkánk nélkül is profitot termel, vagy szép haszonnal eladható.

• Ingatlanokat vásárolunk, és ezeket kiadjuk.

• Az előző 3 keveréke.

Bármely koncepciót választjuk, mindegyiknek megvan a maga előnye, illetve hátránya.

Saját vállalkozás:

Az egyik legzseniálisabb dolog, ha valaki képes felépíteni, illetve hosszú éveken át nyereségesen működtetni egy vállalkozást. Ez egy rendkívül összetett kérdés, így erről nem kívánok ezen bejegyzésben tovább foglalkozni.

Ingatlan:

Az utóbbi időben egyre többen az ingatlanbefektetésben látják a szent grált, pedig bőven hordoz magában kockázatokat.

A „városi legenda” szerint az ingatlan befektetés lényege, hogy keresünk egy jól bérbe adható ingatlant és bankhitelből (önerő nélkül!) megvásároljuk, aztán bérbe adjuk és a hitel törlesztő részletét a bérleti díjakból fedezzük. Így előbb-utóbb egyszer csak pénz nélkül a miénk lesz az ingatlan, ráadásul időközben értéke is nőni fog. Nyilván ez egy abszurd gondolat. Ilyet főként a legendákban lehetett megcsinálni, de ott is csak a 2008-a s válság előtt.

Példa: Jellemzően egy 20 milliós lakás (felújítva) kiadható havi 120 000 HUF-ért, amely évi 7,2%-os hozamot biztosít. Ez a jelenlegi kamatkörnyezetben egy zseniális megoldásnak tűnik, de nézzük csak meg közelebbről, mert az ördög a részleteken rejlik.

• Az évi 7,2%-os hozam azt feltételezi, hogy az ingatlanunk az év mind a 12 hónapjában bérbe van adva. Számoljunk 11 hónappal.

• Ha ezt a tevékenységünket hivatalosan végezzük, akkor adó-vonzattal is számolnunk kell az albérlet kiadás után:

- EHO (14%, ha az éves bevétel meghaladja az 1M HUF-ot)

- Személyi jövedelemadó (2016. január 1-től ez 15%-os mértékű és 2017-ben sem változott).

• Az amortizáció, amely egy bérbeadás esetén akár jelentős is lehet, attól függően, mennyire „lakja le” az albérlő, milyen színvonalú a lakás, milyen berendezéseket tartalmaz, stb. Számoljunk 1%-kal.

Amennyiben kalkulálunk a fenti tételekkel:

Éves bevétel: 1 320 000 HUF

Fizetendő EHO: 184 800 HUF

Fizetendő Szja: 198 000 HUF

Amortizáció: 200 000 HUF

Összesen: 582 800 HUF

Ami marad: 1 320 000 – 582 800=737 200 HUF/év, azaz a bérbeadásból hozamunk 3,26 %/év.

Előnyök

Diverzifikáció– Egy megtakarítási portfólió diverzifikálásának bizonyított előnyei vannak. Az ingatlanbefektetések megtérülései viszonylag kevésbé függnek más befektetésektől, így változatossá teszik a portfóliót.

Infláció elleni védelem– Az ingatlanbefektetés megtérülései közvetlenül kapcsolódnak a lakók által fizetett bérleti díjakhoz. Ha a bérleti szerződés lejár, a bérlet újításakor a bérleti díjat szokás emelni. Amennyiben sikerül érvényesíteni, akkor az ingatlan bevétele gyorsabban növekszik inflációs körülmények közt, megengedve a befektetőnek, hogy megtartsa reális bevételeit.

A befektetés irányítása – az ingatlan egy kézzelfogható vagyontárgy. Ennek eredményeként a tulajdonos módosíthat ingatlanán, emelve ennek értékét. Például kicseréli a tetőt, felújítja a belső és a külső felét stb. A tulajdonosnak több lehetősége van ingatlana értékének változtatására a másfajta befektetésekkel ellentétben.

Hátrányok

Költséges a vásárlás és a működtetés – Az ingatlanba való befektetés költsége sokkal jelentősebb, mint a másfajta befektetések. Általában olcsóbb, ha nagyobb ingatlant vásárolsz. Olyan, mint a nagykereskedelem: minél többet vásárolsz, annál olcsóbb (viszont abszolút értékben nagy összegről van szó). Az ingatlan működtetése költséges, mert kézzelfogható és folyamatos karbantartást igényel (míg pl. egy abszolút hozamú vagy aktívan menedzselt befektetési alap „karbantartása” legtöbbször egyenlő a nullával).

Teljesítmény felmérése – nem létezik viszonyítási alap, amihez a portfólió teljesítményét lehetne hasonlítani. Minden ingatlan portfólió más és más hozamokat képes biztosítani A kockázatot és a megtérülést könnyű viszonylag könnyebb meghatározni a részvénypiacon, az ingatlanpiacon viszont sokkal nehezebb. Persze ez nem azt jelenti, hogy lehetetlen lenne, de figyelembe kell venni minden portfólió sajátosságát.

Az ingatlanok két módon teremtenek értéket. Az első értékteremtés a bérbe adott ingatlanért kapott bérleti díj. A megtérülést egyszerűen lehet kiszámítani. Csak annyit kell tudnunk, hogy mennyi pénzünk marad, miután minden költséget kifizettünk. A második fajta értékteremtés, az magának, a befektetés értékének ingadozásából származik. Ebből akkor származhat nyereség, ha megváltozik az ingatlan értéke a piaci kereslet és kínálat következtében, vagy infláció miatt. Ennek kiszámítása sokkal nehezebb: az ingatlan értékének felbecsülését követeli. Ezenkívül csak akkor ölt formát, amikor az ingatlant eladjuk – addig a növekedés csak papíron létezik.

Pénzügyi portfólió:

Ahogy a szakállas vicc is mondja: „Hogyan lehet a tőzsdéken egy kisebb vagyonra szert tenni? Hát egy nagyobbal kell kezdeni...!”

Ezt a mondást kb. bármire rá lehet húzni: ha valami olyan dologba vágjuk a fejszénket, amihez nem értünk, akkor célszerű egy profi tanácsát kikérni, mert könnyen rajtunk csattan az ostor.

Sokan követik el azt a hibát, hogy például egy banki ügyintéző „tanácsára” vásárolnak valamilyen értékpapírt, és utána azt gondolják róla, hogy gondozásmentes. Legtöbben valószínűleg nem is tudják, hogy pontosan mit „sóztak” rájuk. Csak később, akár évek múlva néznek rá, és meglepődve tapasztalják, hogy nem az elvárt eredményt kapják. Képzeljük el, hogy szeretnénk egy kertet, szép virágokkal, gyümölcsfákkal, zöldségekkel stb. Az, hogy elveteményezem a legjobb magokat, még csak a kezdet. Locsolnom kell, kapálnom kell, néha kiszedni gazt stb., azaz gondozni, hogy minden szép és egészséges legyen és a végén persze teremjen. Vagy ha minderre nincs időm, akkor fogadok egy kertészt, aki ápolja az én kis kertemet, helyettem. Ugyanez a helyzet az értékpapírokból álló portfólióval: Gondozni vagy gondoztatni kell. Első esetben hosszú tanulási folyamat és nem kevés tanulópénz megfizetése vár, míg a második út kevésbé göröngyös.

Mivel az ingatlanbefektetésnél is hosszú távra tervezünk, ezért éven túli befektetési lehetőségeket fogok vizsgálni.

Állampapír, azaz "semmi" izgalom:

A 2008-as válságot követő években (2011,2012) akár 5-10 évre is rögzíthettünk volna akár kétszámjegyű hozamot, azonban mára e helyzet egy kicsit megváltozott.

Az 5 éves futamidejű 2022/J Prémium Magyar Államkötvény a piacon elérhető egyik kiváló lehetőség, amely 2%-os felárat fizet az infláció felett, így az elérhető hozam az első kamatperiódusban évi 3,8%/év, és mindez TBSZ vagy Nyesz számlára helyezve teljes adómentességet élvez, vagyis az itt megszerzett hozam az nettó.

Hazai abszolút hozamú alapok:

2017.05.31. dátummal összehasonlítottam a bamosz.hu adatai alapján a magyar forintban denominált, legalább egy éves múltbéli teljesítménnyel rendelkező, lakossági sorozatokat, melyek 108 elemének átlaghozama 4,8%/év lett.

Részvénypiac:

Egy részvény jövőbeni értéke nem garantált (ahogyan az ingatlané sem), az értékpapír árfolyamát hosszú távon a társaság eredményességére, jövedelmezőségére vonatkozó jövőbeli várakozás, azaz a társaság piaci megítélése határozza meg. A részvénybefektetések kockázata nem korlátozódik az adott vállalat működésére, mert a makrogazdasági és/vagy tőkepiaci környezet szintén jelentősen befolyásolhatja a részvények árfolyamát. Az árfolyamkockázat rövidtávon különösen jelentős is lehet, ezért a részvénybefektetések esetében az ajánlott minimális befektetési időtáv jóval hosszabb, mint például az állampapírok esetében.

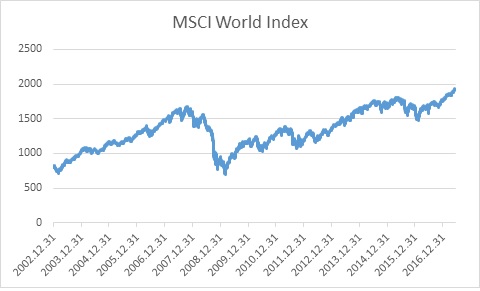

Ha megvizsgáljuk a globális részvénypiacot reprezentáló indexet, azaz az MSCI WORLD-öt, hogy hogyan viselkedett az elmúlt 14 évben, akkor láthatjuk, igen komoly volatilitáson ment keresztül, de ugyanakkor ezen időtáv alatt 240%-ot emelkedett is.

De ahogyan említettem, egy szofisztikált pénzügyi portfólió gondozást igényel, és ha nem akarunk „kertészkedni”, akkor szükségünk van egy kertészre, azaz egy vagyonkezelőre.

Előnyök

Likviditás- A legtöbb értékpapírra napi árjegyzés van érvényben, amely biztosítja számunkra, hogy piaci áron értékesítsük az eszközünket.

Vagyonkezelés lehetősége- Egy megfelelő méretű megtakarítás esetén, akár profikra is bízhatjuk a pénzünket, ahol a befektetőnek a kockázatvállalási hajlandóságához leginkább illeszkedő modellt kell kiválasztania, a többiről a vagyonkezelő gondoskodik. A „kertész” azaz a vagyonkezelő nem dolgozik ingyen, de a legtöbb társaság sikerdíjas vagyonkezelési szerződést köt az ügyfeleivel, ezzel is egyértelművé teszi, hogy elemi érdeke olyan hozamot produkálni, mely meghaladja a közösen felállított hozamküszöböt.

Adó- Az értékpapírokban tartott megtakarítás például TBSZ számlán akár adómentessé is tehető.

Hátrány

Díjak- A profi vagyonkezelésnek ára van, ahogyan mindennek.

Vagyonkezelés lehetősége- Előnye egyben a legnagyobb hátránya is: nem kell a pénzügyeidre időt szánni, a vagyonkezelő meghozza a befektetési döntéseket és végre is hajtja azokat.

Összefoglalás:

Az értékpapír vs. közvetlen ingatlanbefektetés között számomra az egyik legfontosabb különbség a likviditás. Egy lakást elképzelhető, hogy csak hónapok vagy évek alatt lehet eladni. Vagy ha szükségem van 3 M forintra, nem igazán tudom eladni az előszobát. A másik, hogy az ingatlanom értéknövekedése vagy csökkenése nagyban függ attól, hogy milyen a lokáció, milyen fejlesztések várhatók a környéken stb. Ezzel lehet számolni, de sosem lehet tudni, hogy mikor építenek egy pl. szemétégetőt a környéken. Szerintem az egyik aranyszabály, hogy ha 10 évnél hamarabb szeretnél kiszállni a befektetésből, akkor valószínűleg nem a legjobb megoldás a lakás. Persze akadnak kivételek is, akik lényegesen rövidebb idő alatt érnek el jelentős nyereséget az ingatlanjukon, de valószínű nekik ez a hivatásuk.

Az ingatlan egyik előnye az értékpapírokkal szemben, hogy ha biztosítás van a lakáson, így nagyon kicsi a valószínűsége, hogy teljes tőkeveszteség ér. A másik, hogy viszonylag kevés idő ráfordítást igényel, és tényleg közel passzív jövedelem. A befektetési célú ingatlan szerintem az egy jó tőkeépítési módszer, de nem a szent grál.

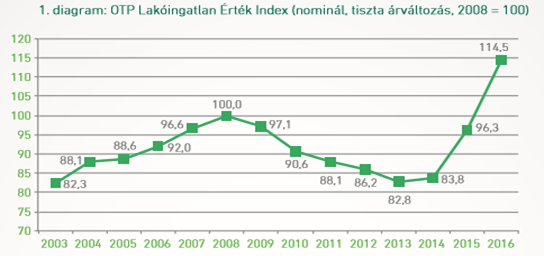

Végszóra érdemes megvizsgálni az OTP Lakóingatlan Érték Index és az MSCI World index grafikonját, amelyek jól szemléltetik, hogyan változott a globális részvény és a hazai ingatlanpiac 2003-tól 2016 év végéig.

Hazai ingatlan piaci ~139%

MSCI WORLD ~221%

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.