Alapjaink

Feedek

- RSS 2.0

bejegyzések, kommentek - Atom

bejegyzések, kommentek

A 2014-ben a befektetőknek hozzá kellett szokniuk egy olyan tőkepiaci eseményhez, ami legutóbb 2012-ben fordult elő, ez pedig nem más, mint a dollár erősödése.

A 2014-ben a befektetőknek hozzá kellett szokniuk egy olyan tőkepiaci eseményhez, ami legutóbb 2012-ben fordult elő, ez pedig nem más, mint a dollár erősödése.

A 2008-as recesszió óta négyszer lehetett megfigyelni jelentős dollárerősödést az euróval szemben. Ezek a felértékelődések 15 és 23%-osak voltak, és ha technikailag megnézzük, akkor egy szép háromszöget rajzolnak ki a charton. Azaz az euró az évek során erős volt, de sohasem tudott a korábbi csúcsa fölé menni, 1,6; 1,5; 1,4-es sormintát rajzolt ki a dollárral szemben. Ezzel együtt az is elmondható, hogy az 1,2-as szint viszont mindig kőkemény támaszként funkcionált a devizapár életében. Nehéz eldönteni, hogy ez az átlagban 20%-os mozgás sok vagy kevés, annak fényében, hogy a jegybankok milyen monetáris politikát folytattak, és hogy a világgazdaság milyen fordulatot vett 2008 óta, mi minden esetre megpróbáljuk kicsit boncolgatni ezt a témát..

A dollár az euróval szemben már jóval korábbról, egészen a 2000-es évek elejétől erős leértékelődésben volt, ennek persze nem sok hasznát látták az USA-ban, hiszen az eurózónával folytatott külkereskedelem túlzottan nem javult. Az import folyamatosan emelkedett a tengerentúlon, jobban, mint az export. A 2008-as recesszió azonban olyan méretű és jelentőségű volt, hogy mindez megváltozott. Azóta az export jelentősebb eredményeket ér el az USA-ban, az import pedig stagnál, így nem is csoda, hogy javult az amerikai külkereskedelmi helyzet.

A recesszió után ebben nyilván szerepe volt a folyamatos dollárgyengítésnek és leginkább a megváltozott gazdasági helyzetnek, tudniillik, hogy a korábbi időszakhoz képest, vagy talán mondhatjuk úgy, hogy a korábbi gazdasági ciklushoz viszonyítva az exporthoz képest kevesebb importtal is beéri az USA gazdasága. Ez az összefüggés pedig rendkívül összetett, elég, ha csak a palagáz és palaolajra gondolunk. Mivel az energiahordozók nagy részét már otthon is elő tudják állítani, így ebből a termékből jóval kevesebb importra szorul az ország. (Persze azt, hogy ez az egész változni fog-e a jelenleg tapasztalható olajár esés után, még nem tudjuk pontosan.)

Forrás: Bloomberg

Forrás: Bloomberg

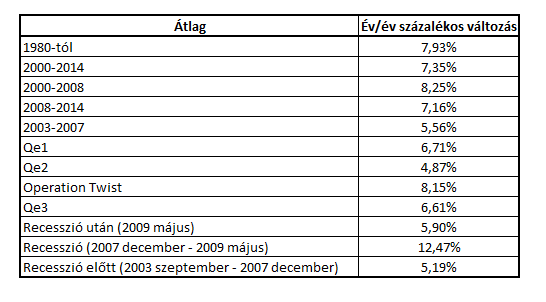

2008 szeptember 15.-én azonban csődöt jelentett az egyik legnagyobb pénzügyi szolgáltató, a Lehman Brothers, de ez nem igazán zavarta az amerikai fizetőeszközt, hiszen töretlenül erősödött az akkori 1,6 eurós szintről egészen 2009 elejéig az 1,23-as szintig. Mai szemmel nézve hatalmas volatilitás volt a devizapárban, de ez az események tekintetében nem is furcsa. Mindez annak fényében történt, hogy az amerikai jegybank, azaz a FED levitte az irányadó rátáját 4%-ról egészen 0% közeli értékig. Aztán 2008 decemberében elindult az első monetáris lazítás, mely egészen 2010 márciusáig tartott. Erre már felültek a befektetők, ami nem is meglepő, hiszen a jel egyértelmű volt, gyengülni fog a dollár, így 2009 elejétől megindult a dollár gyengülése az 1,5 eurós szintig. Természetesen az is erős érv volt a dollár gyengülése és az euró erősödése mellett, hogy az Európai Központi Bank irányadó rátája jóval magasabb volt mint az USA-ban. Míg az FED 2008 decemberére elérte a nulla szintet az alapkamat tekintetében, addig az ECB esetében még 2%-os kamatot láthattunk, amely 2009 végéig csökkent 0,25%-ra. A legtöbb érv a gyengülés mellett az volt, hogy a FED pénzt nyomtat, és így bármennyit el lehet költeni részvényekre, kötvényre. Ez amúgy egyáltalán nem igaz, hiszen a FED eszközök cseréjét hajtotta végre, amelynek értelmében megnőtt a bankok jegybanki tartaléka. De ez könnyen belátható, hiszen a pénz mennyiségét mérő egyik legfontosabb indikátor a következőképpen alakult az eltérő időszakokban:

Forrás: FED, saját szerkesztés

Forrás: FED, saját szerkesztés

A táblázatból látszik, hogy a recesszió alatt volt jelentős pénznövekedés a rendszerben, ami jóval meghaladta a 7,93%-os, 34 éves átlagot. 12,47%-kal nőtt a forgalomban lévő pénz ebben az időszakban, de ez az összeomlás, majd utána a gyors talpra állás tekintetében nem különös esemény. Azonban ezen kívül szinte egyik esetben sem lehetett jelentős „pénznyomtatásról” beszélni, minthogy nem is volt az a mennyiségi lazítás technikai értelmében. Itt is, mint a gazdasági folyamatok legtöbb esetében, csak a psziché és a hit volt, ami vezérelte a befektetőket.

A 2009-es év végén, azonban ahogy kezdett lecsengeni az első mennyiségi lazítás (természetesen ekkor még nem tudtuk, hogy lesz a következő), ismét elkezdődött a dollár erősödése. De újfent nem erősödött az 1,2-es szint alá, és mivel továbbra sem látszott sem inflációs nyomás, sőt inkább deflációt kezdtek emlegetni a közgazdászok, valamint a gazdaság sem nőtt robosztusan, a FED meglátása szerint, újraindították a mennyiségi lazítást 2010 novemberében. Erre már számoltak a befektetők, így a dollár már 2010 nyár elején elkezdett gyengülni az euróval szemben. Tipikus „buy in rumor sell in news” esetével találkoztunk, hiszen a pletykára vették a piacot, azaz arra, hogy majd lesz 2010 év végén valami jegybanki akció, és amikor megtörtént a nagy bejelentés (2010 novemberében), eladták a dollárt. Azonban az ECB ekkor már úgy értékelte a világgazdaság és a saját helyzetét is, hogy megérett az idő az alapkamat emelésére. Számomra teljesen érthetetlen módon, 2011. április 13.-án 0,25%-ról 0,5%-ra, majd ez év július 13.-án 0,5%-ról 0,75%-ra emelték az alapkamatot. Ez természetesen az európai deviza erősödéséhez vezetett.

2011 végét így az euró/dollár keresztárfolyam 1,3 körüli szinttel zárta, ami megközelítőleg a sáv közepét jelentette. Az ezt követő egy évben jelentős esemény nem történt, hacsak a FED Operation Twist nevezetű eszközét nem annak nevezzük. Ebben az esetben azonban semmi különös nem történt, hiszen a jegybank nem csinált mást, mint rövid lejáratú eszközöket adott el a portfóliójából és hosszú futamidejű kötvényeket vett belőle. A fő érv az volt, hogy ne nőjön tovább a jegybanki mérleg, és ezzel a tervvel ezt könnyen el is lehetett érni. Ezzel párhuzamosan az ECB is visszavonulót fújt, és 2011 novemberében és decemberében, majd 2012 júliusában 0%-ig csökkentette az alapkamatot. A jegybanki kommunikációból ez érezhető volt, így erősebb dollárt láthattunk ebben az évben.

A fejlemények és gazdasági adatok azonban nem győzték meg az amerikai jegybank döntéshozóit, így 2012 szeptemberében egy újabb, harmadik mennyiségi lazítás is elindult. Eközben már az eurózónát is egyre jobban fenyegette a defláció és a rendkívül alacsony gazdasági növekedés, sőt utóbbi tekintetében ki lehet jelenteni, hogy Európa újabb recesszióba sodródott.

Mivel azonban az ECB esetleges mennyiségi lazítása és kötvénypiaci vásárlása mindig csak elméleti szinten merült fel, és folyamatos összetűzésbe került a német jegybankkal, amelynek félelme már-már határtalan, ha inflációról van szó; újabb dollár gyengülést láttunk, de ebben már nem volt akkora erő, mint a korábbi években. 2014 vége felé közeledve azonban végleg vége lett a FED mennyiségi lazításainak, és ezzel együtt egyre nagyobb az esély arra, hogy az ECB csak-csak elindul ezen az úton, mentve Európa gazdaságát, amely egyre inkább a japáni útra tér rá, deflációval és nulla növekedéssel. Ezzel együtt az ECB a negatív kamatot is bevezette, így mindezek fényében, és a hitben, hogy amerikai kamatot fog emelkedni még a 2015-ös év második felében, elindította a dollárt a paritás felé az euróval szemben.

Ennek fényében egyre több elemzőház jön ki azzal az előrejelzéssel, hogy 2017-2018-ra a két deviza ismét paritásban lesz, amit 2000-2003 óta nem láthattunk.

Én azonban azt is gondolom, hogy a kamatemelés és szigorúbb monetáris politika mellett az is fontos tényező, hogy a 2008-as recesszió és az utána lévő folyamatok megmutatták, hogy még egy ekkora mértékű visszaesést is amerikai viszonylag hatékonyan tudott menedzselni. A mennyiségi lazítás nem okozott hiperinflációt, pedig a mai napig vannak közgazdászok, akik ettől félnek. Ez pedig azt a hitet is erősítheti, hogy a dollár igenis jó deviza, tartalék és menekülő eszköz is egyszerre, hiába van mögötte eszközvásárlási program. Ezzel ellentétben az ECB sorozatos hibákat követett el, kezdve ott, hogy a válságnak még vége sem volt, máris kamatot emelt, valamint a folyamatos, országok jegybankjai közötti ellentét is a munka, és a reagálás minőségét csorbította.

Címkék: gazdaság európa infláció fed 2008 tőzsde recesszió deviza világválság kereskedés volatilitás EKB EUR/USD monetárispolitika

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.