Alapjaink

Feedek

- RSS 2.0

bejegyzések, kommentek - Atom

bejegyzések, kommentek

Tőkepiaci napló: Gyengélkedő EU, átmeneti tünet, vagy az új normalitás?

Rába Zoltán

2014.09.09. 14:08

Első rész: A növekedés korának vége

Szeptember 4-én az Európai Központi Bank további lépéssel fejelte meg a június elején megkezdett monetáris lazítás folyamatát. Az irányadó kamatláb immár a névleges 0,05%-os szintre süllyedt, s ezzel együtt -0,20%-ra változott a betéti kamatláb – vagyis évi 20 bázispontot kér el az EKB a bankoktól a betétjeik őrzéséért, ezzel a negatív kamattal is ösztönözve őket arra, hogy időlegesen fölös pénzüket ne a gazdasági vérkeringésből kivonva lekössék, hanem a gazdaságon belül forgassák.

Ezen túl a legfontosabb lépés mégis a régen várt mennyiségi lazítás bejelentése volt. Ennek keretében az Európai Központi Bank (EKB) három év alatt 500 milliárd euró értékben szándékszik ún. Asset Backed Securities (ABS), azaz eszközfedezeti értékpapírokat vásárolni.

Én ezt nem tartom az USA jegybankja által végrehajtott mennyiségi lazítással azonos értékű és tartalmú programnak – mégis, egyfajta pénznyomtatásnak felfogható és jelentősen megdobja majd az euróövezet jegybankjának mérlegfőösszegét. Az övezet GDP-je arányában itt azonban kisebb a hatás, mint az USA vagy a japán program esetében. Az sem világos, hogy osztják fel a piacokat az egyes tagországok között. Hosszabb távon ez a lépés tartósan az 1,3-as szint alatt tarthatja majd az euró dollárral szembeni kurzusát.

Ennek a múlt heti döntésnek a lényege azonban nem a közvetlen tőkepiaci hatásokban keresendő. Szerintem ez a lépés önmagában elégtelen lesz a valódi kiváltó bajok orvoslására. Ezek ugyanis az euróövezet gazdaságainak szerkezeti bajaiból és egy éppen zajló legalább tíz, de akár több évtizedes gazdasági szuperciklus (hitel-expanzió és infláció) jellegzetességeiből adódnak.

Kezdjük az euróövezet alapvető bajával (a második részben a szuperciklusról és inflációról írok bővebben). Ennek tünetei az alacsony növekedés, magas átlagos munkanélküliség és az ezekből következő már deflációba hajló áralakulás. Összességében ez egy recessziós gazdasági hangulat. A nagy kérdés az, hogy mindez csupán egy átmeneti megingás az amúgy töretlenül fennálló európai prosperitás körülményei között?

Vagy ezek a körülmények valójában már nem is állnak fenn, legfeljebb az édes emlékük kísért még? Tehát a 2008-ban kirobbant hitelválsággal ezek egy jó időre elenyésztek, paradigmaváltás történt és az európai új normalitás (Pimco: „the new normal”) valójában az, amit látunk: stagnáló és a legjobb esetben is csak lassan magukra találó gazdaságok. Magyarán: a 2008 előtti idők hangulata jó esetben is csak az évtized vége felé térhet vissza.

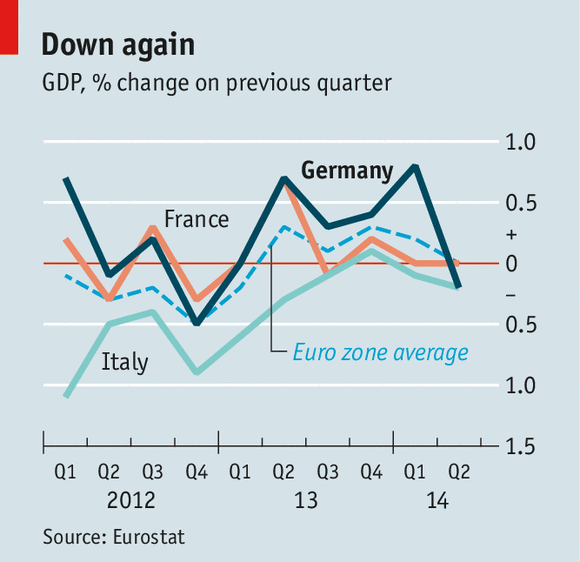

Nézzük a számokat: már az EU elsőszámú motorjának számító német gazdaság is összehúzódik. Szintúgy a francia és az olasz a nagyok közül. Ezek eurótagok. Az egyetlen EU-s nagy gazdaság, ami érdemben tudott növekedni, az az Egyesült Királyság. Hogy mekkora a növekedésbeli feszültség, vegyük figyelembe, hogy a teljes EU lakosságának fele ebben a négy vezető gazdaságú országban él. Az ezen négy országból álló, amolyan prémium blokk átlagos növekedési rátája 1,25% ebben az évben. A britek nélkül viszont ez csak -0,1%. Tehát nélkülük egyáltalán nincs az EU-ban átlagos növekedés. Ugyanígy ebben a négy országban az átlagos munkanélküliségi ráta 8,5%. Nem is olyan rossz, ugye? De igen, ha újfent kivesszük a rugalmas és nyitott munkaerő piacú briteket: így már 9,2% a három ország átlaga.

A britek nélküli számolgatásom nem véletlen. Éppen a britek azok, akik amúgy is a messze leginkább EU-szkeptikusak, nem részei és szerintem nem is lesznek soha az euróövezetnek (addig jó nekik) és jó eséllyel az évtized végére el is hagyják az Uniót. Visszatérnek oda, ahová mindig is igazán tartoztak: a tengerhez, a brit-amerikai szövetségi rendszerhez (Churchill mondja: „Britain belongs to the seas”). A másik három ország viszont marad, hiszen ők alkotják az EU és az euró magját, tartóoszlopait. És a kép egyértelműen negatív: ebben a magban nincs, vagy alig van növekedés és a munkanélküliség magas. A második körben, a félperiférián még rosszabb a helyzet. Elég csak a spanyolokra gondolni, a maguk 40 milliós népességével, ahol 25%-os a munkanélküliség, a fiatalkorú ezen belül pedig 50%. Ezt a tágabb magot ellensúlyozza valamelyest a lengyel erő és a skandinávoknak még viking módra a világgazdaság habjait szelő hajói. De ez nem elég.

Hat évvel vagyunk a hitelbuborék kipukkanása után. Ennyi időre már nem lehet ráfogni, hogy „átmeneti” alkalmazkodás. Ez már egy középtávú ciklus időhorizontja. Éppen ezt igyekszem majd bizonyítani a cikk második részében. Már csak azért sem lehet átmeneti, mert éppen a fő központi motor, amibe eddig mindenki a reményét helyezte, a németek kezdenek kifogyni a növekedési üzemanyagból. Érdekes megfigyelni, hogy mindeközben a németek továbbra is gőzerővel exportálnak. Nem csak az eurózónán kívülre, de belülre is. Véleményem szerint éppen ez az egyik ok, amiért az EU egésze számára nehezen megy a feltápászkodás. A franciák ezt egy nemrég kormányzati megrendelésre elkészült tanulmányban ki is mondták.

A lényeg, hogy az akadályok nélküli belső piac következtében a hatékonyabb termelő versenyelőnybe kerül a kevésbé hatékonnyal szemben, annak hazai piacán. Mint a franciák vagy olaszok a német iparcikkekkel szemben. Ez az első lépcső. A második, hogy a régi, az egyensúlyt helyrebillentő receptet meg nem tudják alkalmazni a versenyhátrányba került országok. Tehát nem tudják leértékelni nemzeti valutájukat, így a külföld szempontjából olcsóbbá tenni a hazai termelést és így versenyképesebbé a kivitelt. S ezzel viszont: belső piacuk szempontjából relatíve drágítani a versenyképesebb ország portékáit (hazai devizában mérve), s ezzel csökkenteni (esetleg akár a hazai szint alá) azok végső (technikai-önköltségi + monetáris) versenyképességét. Nem tudják eljátszani ezt az ősi trükköt, lévén nincs hozzá eszközük: nincs saját nemzeti devizájuk. Az euró ugyanis az övezet tagállamai részére úgy működik, mint egy külső deviza, amolyan modern arany-standard rendszer. Csak itt az átváltási arány mindenki esetében nemcsak hogy rögzített, hanem a szintje is azonos, vagyis egy bármilyen országbeli euró egy bármilyen más országbeli eurót ér.

A versenyképes német és részben a skandináv és holland kivitel így akadálytalanul ömlik rá a többi tagországra, lefojtva azok növekedési lehetőségeit. Még olyan stabilnak hitt gazdaság ipari versenyképessége is csökkent a németekhez képest, mint a franciák, akik a részarányt tekintve egyre kevesebbet exportálnak az EU többi országába. És ezek fényében érthetjük meg az EU amolyan 22-es növekedési csapdáját. A német gazdaság kivitel-orientált. Szuper versenyképes. A kibocsátás magas (még ha nem is bővül tovább), a foglalkoztatottság majdnem teljes, a pénzügyi szektor szilárd, az állami pénzügyek több mint rendben. A számok és tények szerint dübörög a német motor. A vállalati és lakossági fogyasztói bizalom mégis csökken (lásd a legutóbbi IFO számokat). Miért? Mert valahogy mindenki érzi, hogy ha Európa többi része nem növekszik, akkor továbbra sem lesz növekvő – de akár csak helyben maradó – kereslet a német termékekre. A globális kereslet sem elég ahhoz, hogy a felesleget majd felszívja. Amolyan lefelé spirál ez: az ex-német EU-beli növekedés híján maga a német növekedés is lelassul, negatívba fordul, és már az sem tudja beindítani a globál EU növekedést. Miközben a még meglévő német teljesítmény a versenyképes kivitelen keresztül meg sok lehetséges ex-német EU növekedési sztorit elnyom még csírájában. Ekkor meg a németeken kívüli EU fogyasztói kereslet lesz szub-optimális a német verseny okozta lassulás és munkanélküliség miatt. Ez visszahat a német növekedésre és ráadásul még vadabb versenyre készteti a német cégeket. A kört esetleg megtörni képes piacvédő politikák meg épp az EU lényege miatt lehetetlenek. Mi lehet a megoldás?

Visszatérés a klasszikusokhoz: Adam Smith szerint minden termelés végső célja a fogyasztás. Fogyasszanak a németek többet! Saját és más EU-s terméket. Ezen túl megszívlelendő még a másik klasszikus, David Hume gondolata is, aki szerint egy aranystandard rendszerben (ami itt bármely rögzített árfolyamú devizarendszer, ill monetáris unió allegóriája) az egyes országok a kereskedelmi egyensúlytalanságokat nem valutájuk értékének változtatásával (hisz az rögzített, vagy egyenesen közös mint az EU-ban) érik el, hanem a belső fogyasztási kereslet és a termelési költségek változtatásával – vagyis a bérek és árak eszközrendszerével.

A németek ezt egyszer már sikeresen megcsinálták az egyik irányba. A 2000-es évek elején még a német gazdaság volt „Európa beteg embere”. Schröder kancellár ekkor a német korporatív történeti hagyományra alapozva mélyreható munkaerőpiaci változtatásokat vezetett be. Ezek elsősorban a munkaerőpiac rugalmasságát célozták, ami aztán kihatott a német versenyképességre is. Szemben a szinte szklerózisban szenvedő latin országokbeli munkaerőpiaci szerkezetekkel, a németeknél könnyű lett elbocsátami, de felvenni is („easy to fire, easy to hire”) embereket. Ez eleve növelte a munkáltatók merészségét a fejlesztésekben, a piaci innovációt. Így a reménytelenül lejárt idejű iparágak ott nem betokosodtak, mint akár a franciáknál is, hanem kihaltak, s maradtak a jövővel rendelkező, s egyen jóval nagyobb profit-tartalmú szektorok. Amúgy valami ilyesmit csinált Thatcher a nyolcvanas években a briteknél. És amúgy meg is látszik a gazdaságukon az akkori érvágás áldásos hatása.

E mellett a kormányzat megnyerte a szakszervezetek támogatását is, akik tudtak hosszú távon gondolkozva nem csak a mának élve tárgyalni. Így - szemben francia társaikkal – világosan látták, hogy egy gyengélkedő gazdasági környezetben nem a gyárigazgatók túszul ejtése a megoldás egy adott cég vagy iparág bajaira, hanem a nadrágszíj ideiglenes meghúzása, a jövőbeni bővebb esztendők érdekében. A kompromisszumos gondolkodás bejött. Belementek a rövidített munkaidőbe (Kurzarbeit), csak, hogy ne kelljen amúgy magasan képzett dolgozókat elbocsátani (ez a tulajdonosoknak sem érdeke). Elfogadták az inflációtól és hatékonyság-növekedési ütemtől elmaradó béremelést – sok esetben akár béremelési-moratóriumot is. Mindez a gyakorlat nem mást jelentett, minthogy a németek hatásait tekintve egy rejtett belső deviza-leértékelést hajtottak végre, ami a kivitelük versenyképességét növelte, mind globálisan, mind az euróövezeten belül. Ezen túl, a masszív, ötvenmilliós német munkaerőbázisnak a hazai piacon meg nem jelenő (mert a béralku révén a termelékenységbe át-transzferált) elmaradt fogyasztás hányada a belső fogyasztási keresletet csökkentette a lehetséges szint alá. Viszonylag elmaradó belső fogyasztás, megugró kivitel: ez vezetett a ma is tartó német kiviteli boomhoz és hatalmas pozitív külkereskedelmi többletekhez. Ami viszont most egyre nagyobb súllyal nehezedik a többi EU tagállamra.

Egy megoldás lehet tehát az egy évtizeddel korábbi történelmi lépés megismétlése – csak éppen ellenkező előjellel. Erőteljesebb bérinfláció, ami növeli a belső keresletet, ezzel a többi EU tagállam termékei iránti keresletet. Ez egyben csökkenti a német versenyképességet (nyilván elsőre nem lehet drasztikus emelés, hogy megmaradjon a motor ereje), legalább annyival, hogy egyes területeken a más EU országbeli cégek is tudnak ugyanazon az iparágon belül immár érdemben labdába rúgni. Ezzel egyfajta EU-n belüli növekedési nivelláció indulhatna be. Csökkennének a kereskedelmi egyensúlytalanságok is.

Nyilván ez egy erős leegyszerűsítés. De szerintem a német belső fogyasztás növekedése nélkül nem lehet kilábalni az EU recessziójából. A kivitel-orientált modell azt sugallja, hogy azt hisszük, a növekedési problémát is exportálni lehet. Ki lehet szervezni, majd megoldja valaki más. De nem, csak saját magunk oldhatjuk meg a saját problémáinkat – így van ez a magán és egyben a közösségi színtéren is. Mert ha ezt a problémát éppen legfontosabb felvevő piacukba, az EU-ba exportálják a németek, akkor az egy róka fogta csuka helyzet lesz, az egész fokozott erővel egyszer visszaköszön rájuk - mint ahogyan azt most már beindulni látjuk. Egy ilyen megoldással a németek a belső árak és bérek révén manipulálni tudnák a kvázi „német euró”-t a tényleges közös devizához képest. Megállíthatnák az EU-szerte tapasztalható deflációs folyamatokat, amik rendkívül veszélyessé válhatnak, hiszen a csökkenő árakkal kapcsolatos várakozások még a maradék fogyasztás egy részét is kitolják egy olcsóbbnak vélt jövőbe. Ez történt Japánban a két „elvesztegetett évtized” –ben. Ez a példa a EU gazdaságok rémálma. Ebből csak inflációval együtt járó belső növekedéssel lehet kimászni. Ehhez pedig erősebb belső fogyasztás kell. Be kell vállalni a bér- és árinflációt. Csak ha ezek meghozták gyümölcseiket, kell majd kezdeni aggódni az infláción. Ez az idő azonban még beláthatatlanul messze van az EU magországaiban.

Címkék: eu európa hozam EUR/USD

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.