Alapjaink

Feedek

- RSS 2.0

bejegyzések, kommentek - Atom

bejegyzések, kommentek

2015 májusa termékeny hónap az Equilor Alapkezelő életében, ugyanis három új befektetési alapot is útnak indít az év közepén. Az előző bejegyzésünk (elérheti itt) a Közép-Európai Részvényalapról szólt, mely a CETOP-20, azaz a régiónk részvényeibe fektet. Most tekintsünk át egy egészen más jellegű alapot, az Equilor Magnus Eur Származtatott Alapot!

2015 májusa termékeny hónap az Equilor Alapkezelő életében, ugyanis három új befektetési alapot is útnak indít az év közepén. Az előző bejegyzésünk (elérheti itt) a Közép-Európai Részvényalapról szólt, mely a CETOP-20, azaz a régiónk részvényeibe fektet. Most tekintsünk át egy egészen más jellegű alapot, az Equilor Magnus Eur Származtatott Alapot!

Az Alap legfőbb célja, hogy a befektetők devizát, leginkább eurót tudjanak elhelyezni egy olyan befektetési eszközbe, mely teljesítményének mérése szintén devizában történik. Ennek megfelelően az Alap célkitűzése, hogy megfelelő diverzifikációval (legyen szó bármilyen befektetési instrumentumról), értékelhető, euró alapú hozamot biztosítson befektetői számára. Az Alap portfoliójának aktív kezelésével, mindenképpen igazodunk az aktuális piaci viszonyokhoz, ennek megfelelően mind vételi, mind eladási pozíciót fel tudunk venni célunk elérése érdekében. Azt gondolom, a hivatalos bemutatásból ennyi éppen elég is, kedvcsinálóként térjünk át, még ha teoretikusan is, egy kis modellezésre, mélyebb ismertetésre.

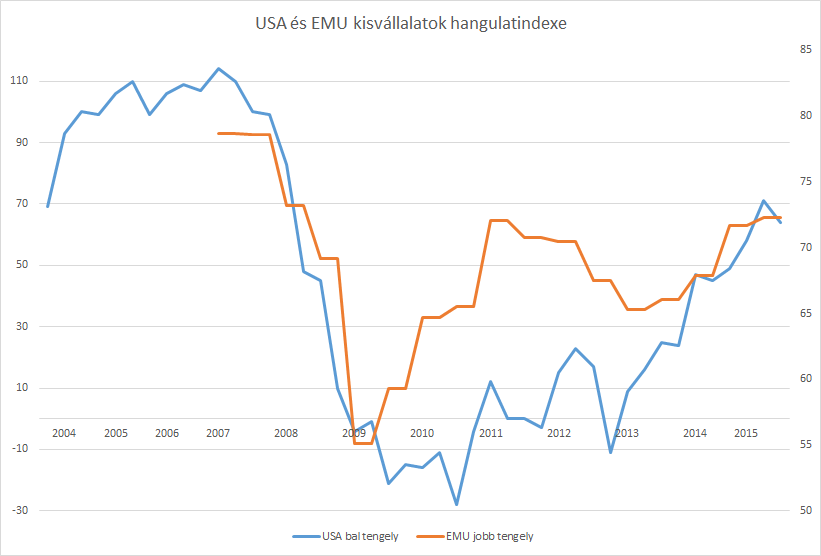

A legutóbbi Wells Fargo által készített, a kisvállalatokat érintő felmérése szerint jelenleg az USA-ban az ilyen cégek vezetőinek hangulata körülbelül 70 ponton áll. Ez a válság előtt bőven 100 felett volt, így azt lehet mondani, hogy lehet még fejlődni, az ilyen jellegű vállalatokban bőven van még potenciál. Majdnem hasonló kép látható, ha „átutazunk” Európába és itt is megvizsgáljuk az olyan vállalatokat, amelyek piaci kapitalizációja, azaz piaci összértéke (a részvények ára szorozva a kibocsátott részvények számával) 300 millió és 2 milliárd dollár között mozog. Az európai index valamivel alacsonyabb értéket mutat jelenleg.

Forrás: Gallup, Eurostat, saját szerkesztés

A két mérés között természetesen van különbség, de a lényeg ebben az esetben a trend, és az, hogy milyen irányba van lehetőség még fejlődni. Ennek megfelelően a kis- és közepes vállalatok még tartogathatnak meglepetéseket, és ezt ki is szeretnénk használni az új alapunk esetében.

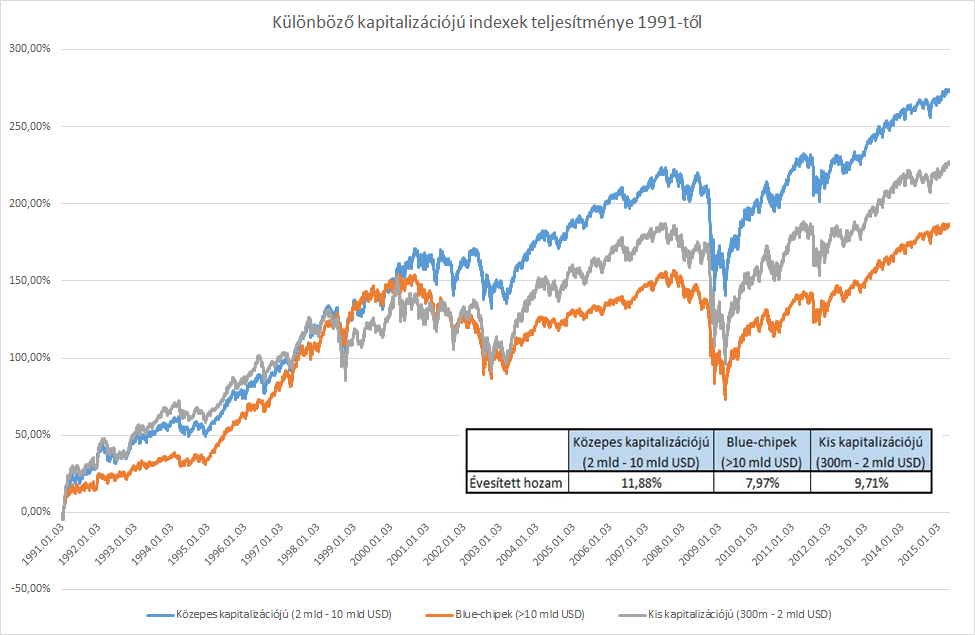

Amennyiben megvizsgáljuk a kis- és közepes vállalatok múltbeli teljesítményét, akkor látható, hogy azok a blue-chipek vagy éppen az osztalék papírok hozamát is messze felül teljesítették. Az elmúlt 25 évet vizsgálva világossá válik, hogy a közepes kapizalizációjú papírokkal a befektetők átlagban 11,8%-os éves hozamot tudtak realizálni, a kis kapitalizációjúakkal 9,7%-ot, a blue-chipekkel pedig 8%-ot.

Forrás: saját szerkesztés

Mindebből már talán kitűnt, hogy az Alap nagy hangsúlyt szeretne fektetni az ilyen jellegű cégek részvényeire. Ez szám szerint azt jelenti, hogy a részvényportfólió körülbelül 30-40%-át szeretnénk ilyen kis kapitalizációjú, értékalapú részvényekbe elhelyezni. Természetesen ez nem kényszer, ha nem látunk megfelelő célpontot, akkor nem erőltetjük, de ebben a szegmensben többnyire nagyon sok lehetőség van.. Természetesen a kis- és közepes vállalatok nem kapnak akkora figyelmet, mint nagyobb társaik, így elmélyült munka és sok-sok elemzés szükséges ahhoz, hogy jól válasszunk. Ezt a döntési nehézséget is levessszük a befektetőink válláról, hiszen mi a nap 24 órájában ezzel foglalkozunk, és megfelelő kockázatkezelési eszközt is használnunk a veszteségek minimalizálása érdekében.

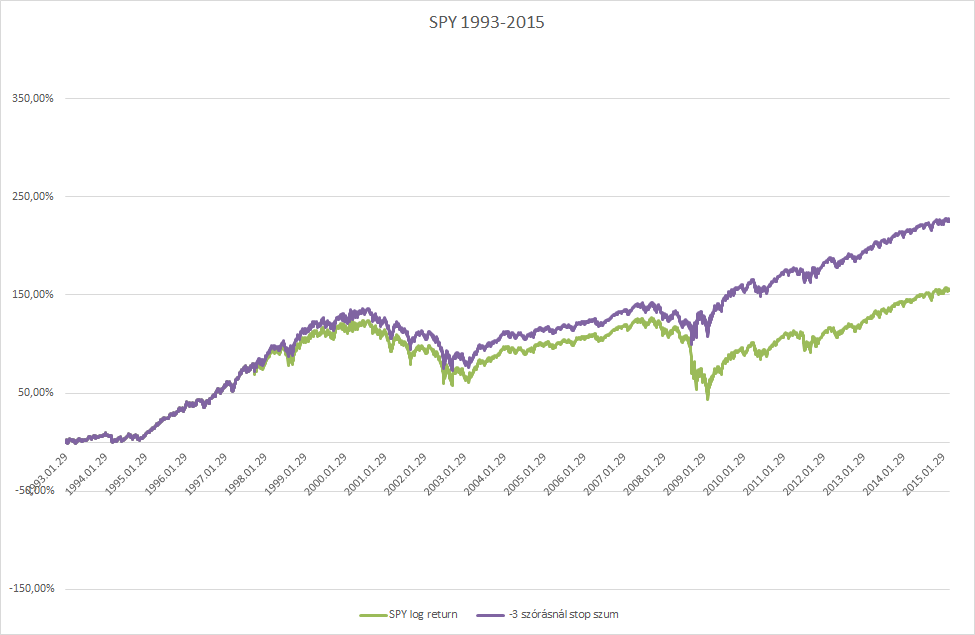

Ez utóbbi azért is nagyon fontos, mert ha megvizsgáljuk a piacokat, akkor - az amerikai S&P500-nál maradva - az elmúlt 25 évben, ha sikerült elkerülnünk az olyan napokat, amikor a piac a legrosszabbul teljesített, azaz az index több mint 3,5%-ot esett (ez egyébként 44-szer fordult elő 25 év alatt), úgy is mondhatjuk, hogy a stopunk -3,5%-on volt, akkor a hozambeli különbség jelentős:

Forrás: saját szerkesztés

Lila diagram: az S&P 500 hozama, ha a legrosszabb napokon használunk stop megbízást, zöld: ha nem használunk ilyen jellegű veszteségminimalizáló eljárást. Vagyis egy jó stop szinttel akár 70%-os felülteljesítés is elérhető volt.

Az Alap továbbá nagy hangsúlyt fektet a fundamentális, értékalapú elemzésre, a jövőbeli kilátások megvizsgálására is, valamint előtérbe helyezzük az olyan cégeket, amelyek a figyelem központjában vannak, hiszen az ilyen „forró terepeken” mindig történik valami érdekes.

És végül a diverzifikáció - amely rendkívül fontos, és az Equilor Alapkezelő életében az Equilor Primus Alapok Alapja esetében is nagyszerűen helytállt, hiszen két és fél év alatt alig volt visszaesése az alapnak - itt is előtérbe kerül. Ennek megfelelően nem szeretnénk, ha az alap egy, vagy csak néhány termékbe fektetne be, hiszen az nagy kockázatot hordozna, mindenképpen azok megosztására törekszünk. A különböző instrumentumok súlyát kockázatukhoz viszonyítva választjuk ki, elkerülve azt, hogy egyes papírok túl nagy volatilitással járuljanak hozzá az Alap egészének teljesítményéhez..

Az Equilor Magnus Eur Származtatott Alap jegyzése május 29-ig tart!

Az Alap elérhetősége és információk

Címkék: biztonság gazdaság stratégia befektetés trend részvény tőzsde dollár bizalom kockázati tőke befektetési alap hedge volatilitás részvényalap hedge fund kockázatkezelés szentiment diverzifikáció equilor letétkezelő Primus alternatív befektetés eqa

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.