Alapjaink

Feedek

- RSS 2.0

bejegyzések, kommentek - Atom

bejegyzések, kommentek

Az évek során rengeteget olvastam a különféle „optimális portfolió” kialakításról szóló tanulmányok között a legkülönfélébb módszerekről, technikákról. Most bemutatók egy remek eredménnyel kecsegetető vizsgálatot!

Egyetemeken az egyik leginkább oktatott metódus a Markowitz-féle portfolió optimalizáció, ahol az adott portfolió elemek súlyát, azok várható hozamuk, kockázatosságuk és egymással mért kapcsolatuk figyelembe vételével, a befektető preferenciája mellett határozzuk meg. Ehhez várható hozamot, szórást és korrelációt (kovarianciát) kell becsülnünk, meghatározni bizonyos korlátozó feltételeket és hasznosságot (hozamot akarunk maximalizálni, vagy a legkisebb kockázatú portfoliót kialakítani, volatilitás célt elérni?). Ezen változóknak a becslése nem egyszerű feladat és a bennük rejlő hiba még tovább torzíthatja az „optimális” eredményt.

Sokan ezért a gyakorlatban teljesen más portfolió alkotási metódusokat használnak, amelyek jellemzően egyszerűbbek és potenciálisan kevesebb hibát is rejtenek. Vegyük például az egyenlő súlyú portfóliót, melyben az elemek mind-mind ugyanannyi pénzt kapnak (például 100 000 HUF értékben veszünk MOL-t, OTP-t Richtert stb.). Sok tanulmány ezt, az 1/N portfoliónak is nevezett allokációs módszert tekinti legyőzendőnek és bizony sokszor, a sokkal bonyolultabb eljárások sem adnak jobb eredményt. A fentebb említett optimalizáció is elég gyakran marad alul a legkülönfélébb tesztekben. Ezek ellenére mégis vannak törekvések, újabb és újabb súlyozási metodikák kialakítására. Elég, ha megemlítem az Optimal F, Secure F, Kelly vagy épp a Risk Parity módszereket.

Gondoltam készítek egy vizsgálatot, melyben megvizsgálom a szofisztikáltabb, de nem annyira bonyolult Risk Parity (kockázat paritás) alapú allokációs stratégia eredményességét. Minden allokációs stratégia mellé, kell egy alapstratégia is, amely a profitabilitást szolgálja. Ehhez a stratégiához, én most egy nagyon alap faktort használok a vizsgálatomban, melyet már többen is szemügyre vettek, tőle várom az alfa generálást (profitot). Ez a faktor az úgynevezett momentum faktor, még pontosabban az 5 havi momentum faktor. Azt az alapelvet követi a stratégia, hogy rangsorolja a portfolió elemeket a befektetési univerzumomban az 5 havi teljesítményük alapján, majd a legjobb 3 elemben létesít long pozíciót. A rangsorolást minden hónap végén megismételjük és a portfoliót átrendezzük. A versenyben résztvevő USA ETF-ek: XLF, XLK, XLE, XLV, XLY, XLI, XLP, XLU és XLB. Ezek szektor ETF-ek, belőlük alakítjuk ki a fenti stratégia mentén a portfoliókat és alkalmazzuk az egyenlő súlyozást, illetve a kockázat paritást:

Benchmark: SPY – buy and hold referencia

TOP 3 EW – A legjobb 5 havi hozammal rendelkező ETF-ek közül a 3 legjobb (negatív hozam esetén a legkevésbé negatív), a komponensek mindegyikébe ugyanannyi dollárt fektetünk.

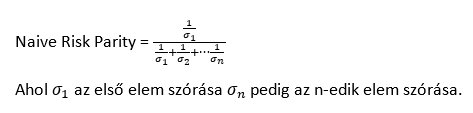

TOP 3 RP – A kiválasztás ugyanaz, mint fent, az allokációs súlyokat a havi hozamok 5 periódusú szórása alapján határozzuk meg (tanulmányok Naive Risk Parity vagy inverz volatilitás néven ismerik ezt az allokációs technikát).

EW ALL – A fentebb említett összes instrumentumot megvesszük és tartjuk, egyenlő dollársúly mellett.

RP ALL – Ugyanúgy az összes figyelt instrumentumot megvesszük és tartjuk, de az allokációt az egyes elemek hozamainak 5 periódusú szórása alapján határozzuk meg (Naive Risk Parity), havonta ujrasúlyozva.

Azért is hívják Naive Risk Parity-nek, mert a portfolió kockázatát egy teljesen más képlet alapján kell kiszámolni, a részletektől ezúttal tekintsünk el.

Mi az elgondolás ezen allokációs stratégia mellett? Az, hogy az így kialakított portfolió elemei a saját változékonyságukhoz mérten, ugyanannyira fognak hozzájárulni a portfoliónk teljesítményéhez. Ezzel szemben az egyenlő dollársúlyú portfolió esetén, az intuíció ellenére, a legnagyobb változékonyságú (szórású) elemeken fog múlni a portfolió teljesítménye.

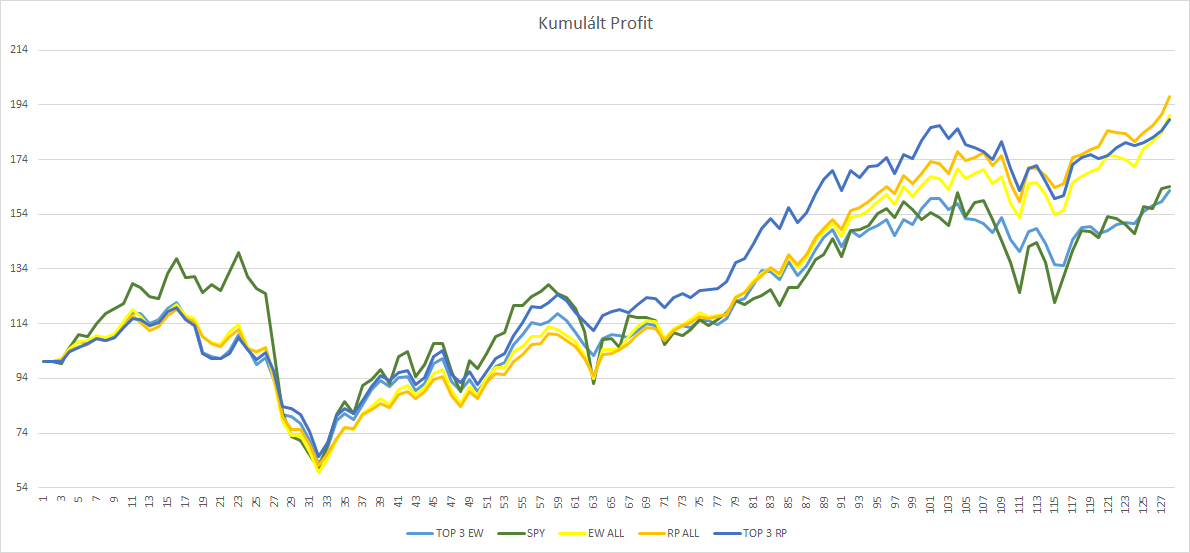

Lássuk az eredményeket:

A számítás havi hozamok alapján a 2006.02-2017.03-ig tartó időszakot öleli fel. Jól látható a profitgörbék alapján, hogy eleinte egy sima buy and hold stratégia felülteljesít, de kb. az adatsor felétől egyre inkább kezd alul maradni a többi stratégiához képest.

Lássuk a számok nyelvén ez mit jelent pontosan (a stratégiák által generált havi hozamok adatai):

Az alsó sort érdemes nézni. Kockázattal kiigazított hozam alapján (Sharpe), az összes stratégia vonzóbb, mint a buy and hold. Illetve mindkét Risk Parity súlyozás csökkenti a kockázatát a portfolióknak, ezzel is nagy mértékben hozzájárulva a Sharpe 60%-os növekedéséhez a SPY-hoz képest (buy and hold).

A legszembetűnőbb az RP felülteljesítése a TOP 3 kategóriában, az egyenlő súlyozáshoz képest. A felülteljesítés trendszerű, folyamatosan növekvő, míg az összes elem tartása esetén már nem ilyen egyértelmű a kép.

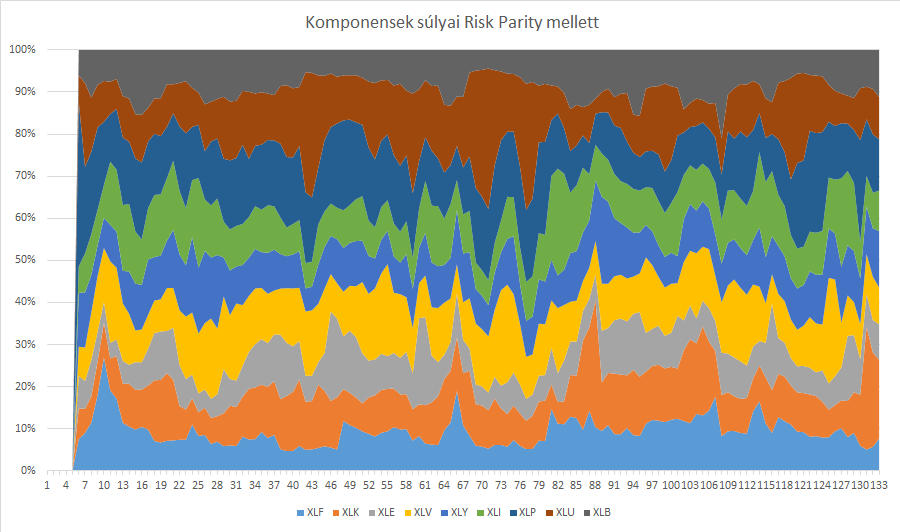

Az összes elem tartása esetén a súlyok változását mutató diagram a Risk Parity súlyozás mentén:

Jól látható, hogy hónapról hónapra a súlyok és ez által a portfolió összetétel változik. Ez sajnos tranzakciós költségekben is lecsapódik, amely erodálhat az eredményekből, annak mértéke függvényében.

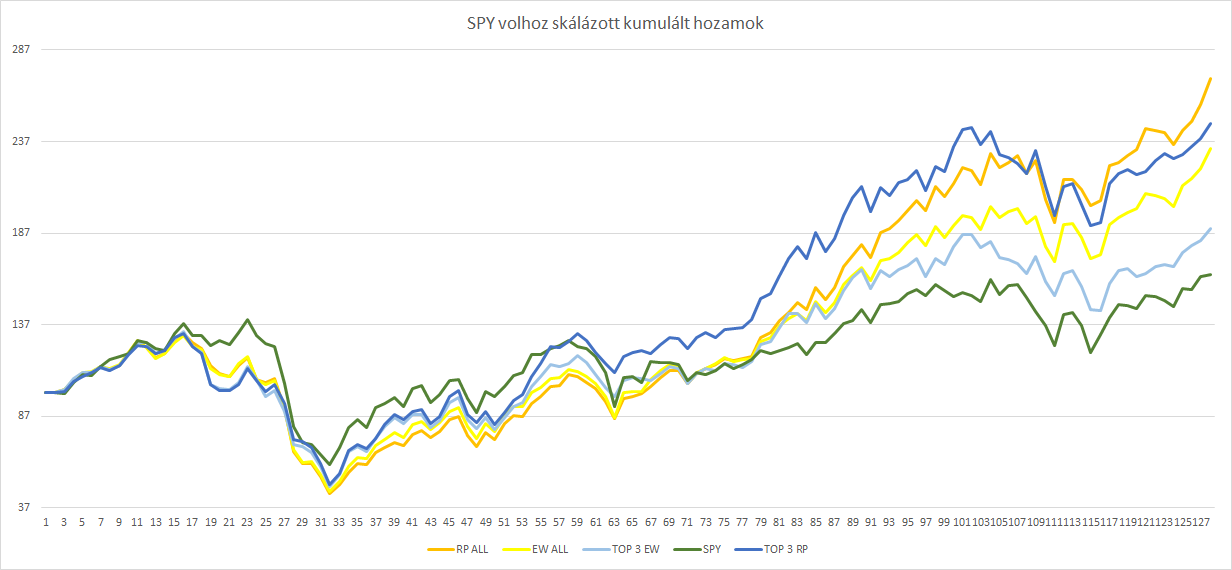

Vajon melyik stratégiát válasszuk? Nézzük meg a kumulált hozamokat, ha azonos szórásra skálázzuk fel a számainkat. A bázis legyen a buy and hold SPY szórás:

Számok nyelvén:

A megfelelő diverzifikációs hatás miatt, talán üdvözölhetjuk az RP ALL portfoliót, de ne menjünk el említés nélkül az egyenlő súlyú portfolió mellett sem, mely egyszerűsége mellett, csak befutott a harmadik helyre.

Véleményem szerint a verseny győztese a Risk Parity allokáció, mely tulajdonságai alapján maga mögé tudta utasítani a buy and hold-ot és az egyenlő súlyozású allokációt is, ebben az egy faktoros stratégiában. Természetesen nem minden típusú stratégiához illeszthető be ez a típusú allokáció, azok külön vizsgálat tárgyát képezik miden esetben. És arról se feledkezzünk meg, hogy a fentebbi „felskálázáshoz” tőkeáttétel alkalmazására is szükség van. Viszont, ha van egy jó alfa modellük és az a preferenciánk, hogy javítsunk a Sharpe-on a hozamok ingadozásának csökkentése mellett, akkor a Naive Risk Parity mérsékelt komplexitás mellett tud nyújtani egy „optimális” portfoliót. Már, ha ez az optimális számunkra…

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.