Alapjaink

Feedek

- RSS 2.0

bejegyzések, kommentek - Atom

bejegyzések, kommentek

Egy cím, és máris ellentmondásba ütközik az ember, legalábbis akkor, ha a hagyományos közgazdasági könyveken nevelkedett, és ezek alapján próbálja megérteni azt, hogy mi zajlik a világban. Csakhogy a hagyományos elméletek hosszú sora nem állta ki a gyakorlat példáját, és valószínűleg ez a jövőben sem lesz máshogy. Ezzel persze nem azt mondom, hogy minden modell, előrejelzés rossz, korántsem így van, hiszen magam is használok rengeteget, de az elmúlt 6-7, sőt más helyeken több, mint 20 év történései alapján le lehet mérni a különböző intézkedések hatásfokát.

Egy cím, és máris ellentmondásba ütközik az ember, legalábbis akkor, ha a hagyományos közgazdasági könyveken nevelkedett, és ezek alapján próbálja megérteni azt, hogy mi zajlik a világban. Csakhogy a hagyományos elméletek hosszú sora nem állta ki a gyakorlat példáját, és valószínűleg ez a jövőben sem lesz máshogy. Ezzel persze nem azt mondom, hogy minden modell, előrejelzés rossz, korántsem így van, hiszen magam is használok rengeteget, de az elmúlt 6-7, sőt más helyeken több, mint 20 év történései alapján le lehet mérni a különböző intézkedések hatásfokát.

A bemutatandó elmélet pár éve kezdte meg virágzását, de azt előre le kell szögeznem, hogy ez a modell még rendkívül távol áll a jegybankoktól. Bár gyanítom, hogy elméleti szinten vizsgálják, mint ahogy az is erre enged következtetni, hogy a St. Louis-i FED elnökének is volt egy-két, csak erről szóló prezentációja, de gyakorlati hasznát még nem láttuk, talán a jövőben. Más jegybanki tisztségviselők, kutatók ellenben bőszen írják a tanulmányokat, hogy bebizonyítsák, az elmélet hibás.

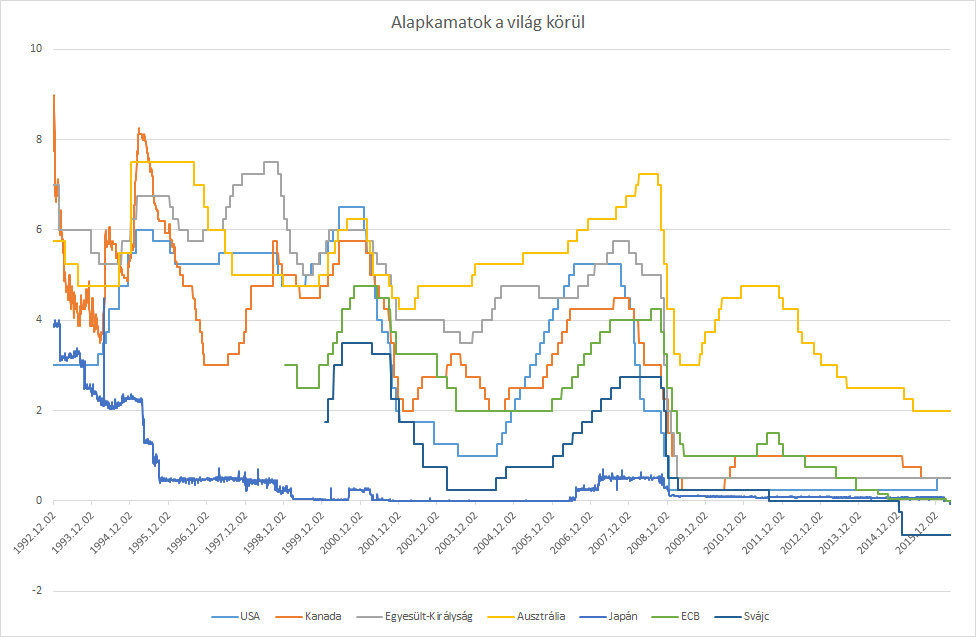

A neo-Fisherita elmélet nem új-keletű, Irving Fisher a 19. században dolgozta ki, amit most újból felkaptak az akadémikusok. A központi eleme az, hogy ha a központi bank a jegybanki alapkamatot tartósan egy adott szinten tartja, akkor az infláció ehhez az alapkamathoz fog közelíteni. Azaz, amennyiben elkötelezzük magunkat a 0% kamatszint mellett tartósan (és ez a kikötés rendkívül fontos), akkor az infláció is a nullához fog közelíteni. Az a kikötés, hogy tartósan el kell magunkat kötelezni, azért lényeges, mert a jegybankok a múltban impulzusokra reagáltak, így bármelyik fontosabb központi banknak vizsgáljuk meg az alapkamatát, látszik, hogy azok nem voltak egy szinten huzamosabb ideig, kivéve a japán jegybankét. Amikor emelkedő inflációt láttak, azonnal emelték a kamatokat, amikor pedig a deflációtól féltek, csökkentették, így a piac után mozogva próbálták/próbálják kordában tartani a pénzügyi stabilitást.

Forrás: Bloomberg, EQA, saját szerkesztés

Mindez rövid távon hatásos is, és működik is, hiszen látjuk az adatokból, hogy segítségével valamelyest irányítható a pénzromlás üteme. De mi a helyzet akkor, ha valami miatt hosszabb ideig nem mozdul az alapkamat, esetleg nullához van „láncolva”?

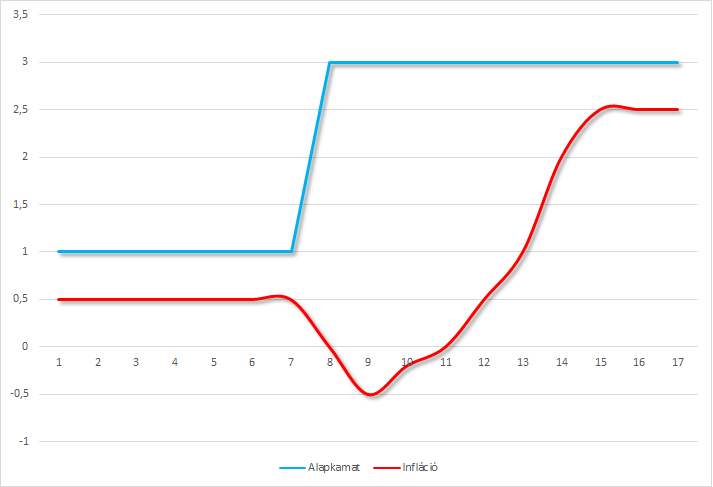

Hosszabb távon, sőt végtelen időtávon (ahol a Neo-Fisherita modell is működik) már nem ez a rövid távú szemlélet érvényesül, hanem az, hogy ha tartósan alacsony a kamat, és a piaci szereplők emiatt egy az egyben módosítják az inflációs várakozásaikat, akkor az alacsony alapkamat alacsony inflációt fog okozni. Magyarul fogalmazva, ha emelkedik az alapkamat, akkor a piaci szereplők arra gondolnak, hogy a jövő jobb lesz, hiszen emiatt kell emelni az alapkamatot, a jobban, gyorsabban növekvő gazdaság pedig egyértelműen inflációt generál. Ehhez azonban megfelelő idő kell, hiszen a modell szerint az alapkamat és az infláció mozgása a következőképpen alakul. Amikor a jegybank megemeli az alapkamatot (kék), akkor hirtelen csökken az infláció (piros). Ez az alapvető összefüggés, és emiatt emelik (csökkentik) a jegybankok az alapkamatot, hogy az előre jósolt infláció megugrását (vagy deflációt) kordában tartsák. Egy idő után azonban a magasabb kamatok beépülnek a várakozásokba (feltéve, ha huzamosabb ideig az adott szinten tarja a monetáris hatóság az irányadó rátát), ami azt eredményezi, hogy az infláció konvergálni fog az alapkamathoz, azaz magasabb alapkamat esetén nőni fog.

Forrás: EQA, saját szerkesztés

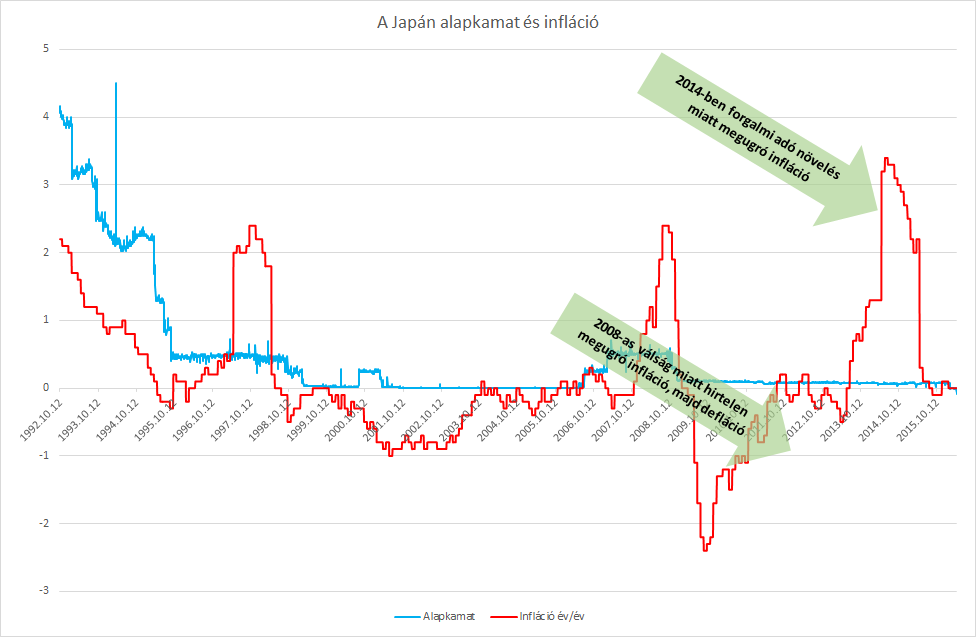

A fent felvázolt esetet elég nehéz megfigyelni, méghozzá azért, mert nem igazán volt eddig olyan időszak, amikor elég hosszú időtávon (4-5 éven túl) azonos lett volna egy adott ország irányadó rátája, kivétel Japán esetét. A szigetországban 1995 óta van alacsony alapkamat, az utóbbi időszakban már őrült módjára zajlik a mennyiségi lazítás, amely keretében például a Bank of Japan kezében van a teljes államkötvény állomány 30-40%-a, és mégsem látszik infláció. 2014-ben is csak azért volt megugrás, mert növelték a forgalmi adót, vagyis leszögezhetjük, hogy monetáris és politikai, azaz hatósági áremeléssel együtt sem sikerült inflációt gerjeszteni. 2008 pedig a válság miatt okozott egy hirtelen megemelkedő inflációt, ami aztán deflációban csúcsosodott ki, de ez utóbbi a legtöbb országban is így zajlott, azaz az elemzés szempontjából nem lényeges kiugrás. Persze, az, hogy a társadalom átalakulásának, a demográfiának mekkora szerepe van a költekezés, a fogyasztás, és így az infláció átalakulásában, az is megérne egy külön elemzést.

Forrás: Bloomberg, EQA, saját szerkesztés

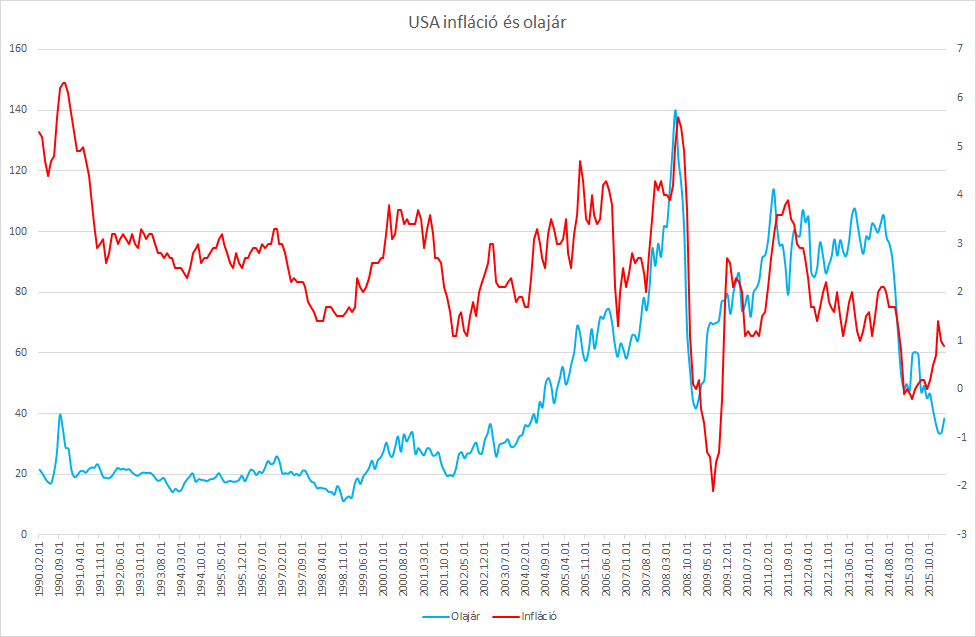

Amennyiben megvizsgáljuk összességében az elmúlt időszakot, akkor az látszik, hogy átlagban 7 éve van a világban tartósan alacsony alapkamat, és ez idő alatt az inflációs adatok a legritkább esetekben közelítettek a jegybankok által elvárt értékhez. (Ez rendszerint 2% és 3% között mozgott.) Ebben az időszakban pedig volt 100$ feletti és 30$ alatti olajár is, amit az egyik legfontosabb módosító tényezőnek tartanak.

Forrás: Bloomberg, EQA, saját szerkesztés

Vagyis leszögezhetjük, hogy 2009 óta az alapkamatok inkább a nullához voltak rögzítve (kivéve Japánt, ahol már a kilencvenes évek közepe óta ez a helyzet), és ezalatt az infláció is inkább csökkent, mindenféle intézkedés ellenére, így a fent levezetett okfejtésnek lehet valamilyen alapja. Végül azonban azt gondolom, hogy amennyiben elindul a kamatemelés időszaka, és látunk erre reagáló, emelkedő inflációt, akkor lesz egy fordulópont, amikor a Neo-Fisherita modellt komolyan kell majd venni, és be kell építeni a jelenlegi előrejelző modellekbe.

Címkék: gazdaság infláció válság gdp fed trend gazdaságpolitika pszichológia tőzsde recesszió előrejelzés készpénz alapkamat defláció gazdasági növekedés fx pénzromlás geopolitika gdi 2016 szentiment eurozóna aranystandard monetáris lazítás bérnövekedés Japán adatelemzés Bernanke EKB ECB EUR/USD 1929-1933 monetárispolitika Ben Bernanke Bank of Japan bérinfláció makrógazdaság

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.