Alapjaink

Feedek

- RSS 2.0

bejegyzések, kommentek - Atom

bejegyzések, kommentek

2015. november 13-án szörnyű dolog történt a világban. Jól szervezetten, feltehetőleg muszlim terroristák Párizs több helyszínén összehangolt támadássorozatot hajtottak végre, mely következtében több mint 130 ember veszítette életét, több százan pedig megsérültek. A helyszínek között volt étterem, stadion és koncertterem is, vagyis csupa olyan hely, ahol a gyanús egyéneket különösen nehéz kiszúrni, s ahol biztos a pusztítás.

2015. november 13-án szörnyű dolog történt a világban. Jól szervezetten, feltehetőleg muszlim terroristák Párizs több helyszínén összehangolt támadássorozatot hajtottak végre, mely következtében több mint 130 ember veszítette életét, több százan pedig megsérültek. A helyszínek között volt étterem, stadion és koncertterem is, vagyis csupa olyan hely, ahol a gyanús egyéneket különösen nehéz kiszúrni, s ahol biztos a pusztítás.

Régebben volt ilyenre példa, nálunk, Európában a 2005. júliusi, londoni, valamint a 2004. márciusi madridi támadások voltak hasonlóak, bár mindegyik kevesebb áldozatot követelt, mint a szeptember 11-i terrortámadások.

Az eset után gyorsan megjelentek a tőzsdei, tőzsdét érintő cikkek is, vasárnap már a nagyobb elemzőházak, mint például a Glodman Sachs is kijött egy friss anyaggal, melynek lényege az volt, hogy mérsékelt lesz a hatása az eseményeknek. Magam is megnéztem, hogy a piacok mit csináltak a fent említett, előző két európai támadás során, és igazából semmi különöset nem lehetett látni. Ha az S&P500-at veszem alapul, a madridi események napján, bár eséssel reagált a piac, ez nem volt meglepő, hiszen előtte már három napja komoly korrekcióban volt, sőt a támadások után 6-7 napig inkább oldalazás volt tapasztalható. A londoni események hatására, bár volt egy mély leszúrás, de onnan emelkedni kezdett a tőzsde. Ez is azt támasztja alá, hogy nem nagyon mozgatta meg a befektetők fantáziáját egy ilyen eset.

Az S&P500 mozgása a madridi események után:

Forrás: Bloomberg

Az S&P500 mozgása a londoni események után:

Forrás: Bloomberg

A mostani események után is az volt tapasztalható, hogy bár lejjebb nyitott a piac, már délelőtt elkezdték venni a részvényeket, amiből aztán jókora emelkedés kerekedett ki. Az első kérdés az volt, hogy mit kellene venni? Elsőre mindenkinek a honvédelmi és harcászati eszközöket gyártó vállaltok jutottak eszébe, azonban érdekes módon, a megelőző két terrorcselekmény után nem sokat emelkedtek az ilyen vállalatok. Most azonban más volt a helyzet, szinte az összes, nagyobb európai és amerikai védelmi cég jelentős árfolyam-emelkedést tudott elkönyvelni. így emelkedett az Airbus, a BAE Systems,a Lockheed Martin, a Boeing, és a kisebb cégek papírjai is.

Azonban, ha ez a terrorcselekmény előtérbe hozta az ilyen vállalatok papírjait, akkor érdemes azzal is foglalkozni, hogy vajon mikor van értelme ezt a szektort előtérbe helyezni? Csak akkor, ha fenyegetés van, vagy alapvetően is egy jól prosperáló iparágról beszélhetünk? A válasz az utóbbi, szinte mindig lehet a portfólióban helye egy-két ilyen jellegű vállalatnak. Egyrészt az iparág hemzseg az innovációtól, amit a legtöbb szektorról manapság nem mondható el. Ennek legjobb példája, hogy a Lockheed Martin a legutóbbi tájékoztatója szerint 10 éven belül fúziós reaktort kíván építeni. Amennyiben ez siker, akkor gyakorlatilag az összes, urán alapú energiatermelő egységet be lehet zárni, és aki ebben úttörő lesz, az további erőművek építésénél nagyot fog tudni szakítani.

A fúziós energia nem más, mint egy olyan energiatermelő egység, ami az egyes atommagok egyesülésekor létrejövő energiatöbbletet használja. Ma még kezdeti fázisban vannak a kutatások, és igazából több energiát igényel a létrehozása, mint amit megtermel, de a fejlesztések jó úton haladnak. Előnye a jelenlegi atomerőművekkel szemben, hogy nincs káros mellékterméke, így ember- és környezetbarát.

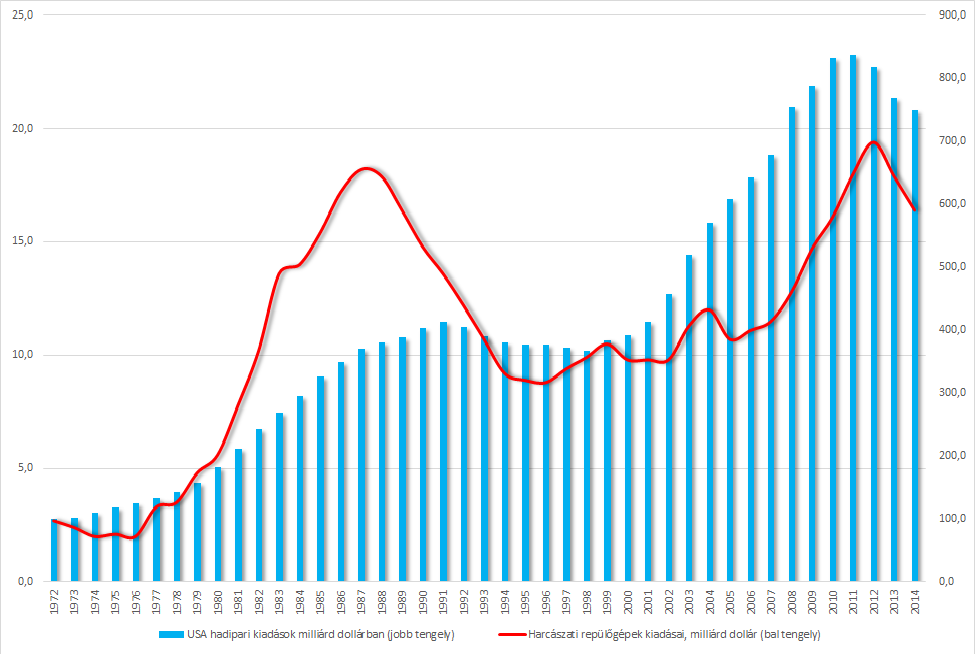

Ami még a védelmi cégek mellett szólhat, az a kormányzati megrendelések mennyisége. Nem titok, hogy a legtöbbet a különböző országok költenek harcászati eszközökre, műholdakra, kibertámadások elleni védelemre, és a legtöbb ilyen cég ezeket mind ki is tudja szolgálni. Ha megvizsgáljuk az USA védelmi kiadásait, akkor látszik, hogy jelentős, közel 800 milliárd dollárt emészt fel egy évben. Ha a vadászgépeknél maradunk, akkor ebből 16-17 milliárd dollárt tett ki csak ez a tétel, amint az a piros ábrán is látszik.

Forrás: Bureau of Economic Analysis

Az állam pedig jó szolgálatot tehet, ha lesz egy piaci turbulencia. Hiszen az is könnyen elképzelhető, hogy az állam jelentősebb költekezésbe kezd, melyből valószínűleg a hadiiparnak is jut. Azaz egy recesszió, csökkenő GDP esetén az állam – megrendelései következtében – mint támasz is működhet az ilyen jellegű vállalatok esetében.

Címkék: politika biztonság árfolyam terror félelem hangulat befektetés költségvetés bevándorlás menekült tőzsde hadsereg biztosítás bizalom robbantás wall street túsz kereskedés befektetési alap volatilitás geopolitika terrorcselekmény kockázatkezelés diverzifikáció csődkockázat menekültügy stoploss menekültválság

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.