Alapjaink

Feedek

- RSS 2.0

bejegyzések, kommentek - Atom

bejegyzések, kommentek

Csak nem akar elmúlni a nyár történések nélkül. Általában ilyenkor mindenki szabadságon van, félgőzzel működnek a cégek, és a piacokon sem történik semmi érdekes. Persze emlékszem olyan évre, amikor nyáron több minden történt, mint a maradék 9 hónapban, és valami ilyesmi zajlik most is. Éppen fellélegeztünk a görög mentőcsomag megszületése után, és máris jött a következő, nagy volatilitást hozó esemény, ezúttal Kínából.

Csak nem akar elmúlni a nyár történések nélkül. Általában ilyenkor mindenki szabadságon van, félgőzzel működnek a cégek, és a piacokon sem történik semmi érdekes. Persze emlékszem olyan évre, amikor nyáron több minden történt, mint a maradék 9 hónapban, és valami ilyesmi zajlik most is. Éppen fellélegeztünk a görög mentőcsomag megszületése után, és máris jött a következő, nagy volatilitást hozó esemény, ezúttal Kínából.

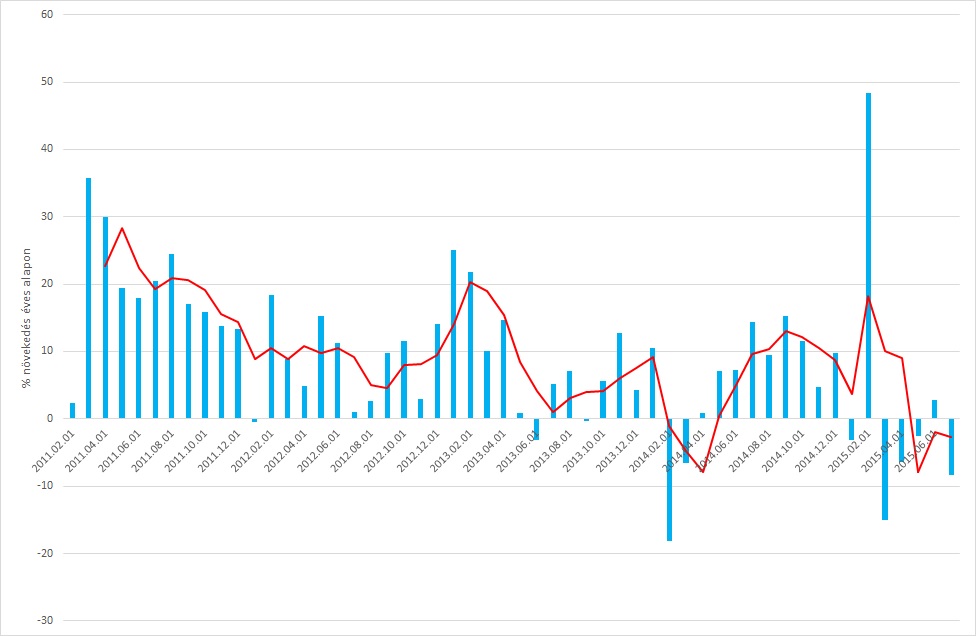

Augusztus 8.-án hozták nyilvánosságra a júliusi, kínai külkereskedelmi adatokat, amelyekből arra derült fény, hogy az export tekintetében a dél-kelet- ázsiai régióban történt egyedül növekedés, az USA csökkenése 1,3%, Japán felé 13%-os visszaesés volt tapasztalható, és az euro-zóna is 12,3%-kal csökkent. A számok nem elég, hogy gyengébbek voltak az elemzői várakozásoknál, de gyakorlatilag egész 2015-ben negatív értéket vett fel a külkereskedelem éves alapon számított növekedése; ilyenre legutóbb csak a 2008-as válság alatt volt példa.

A kínai export éves növekedési üteme:

Forrás: Bloomberg, saját szerkesztés, EQA

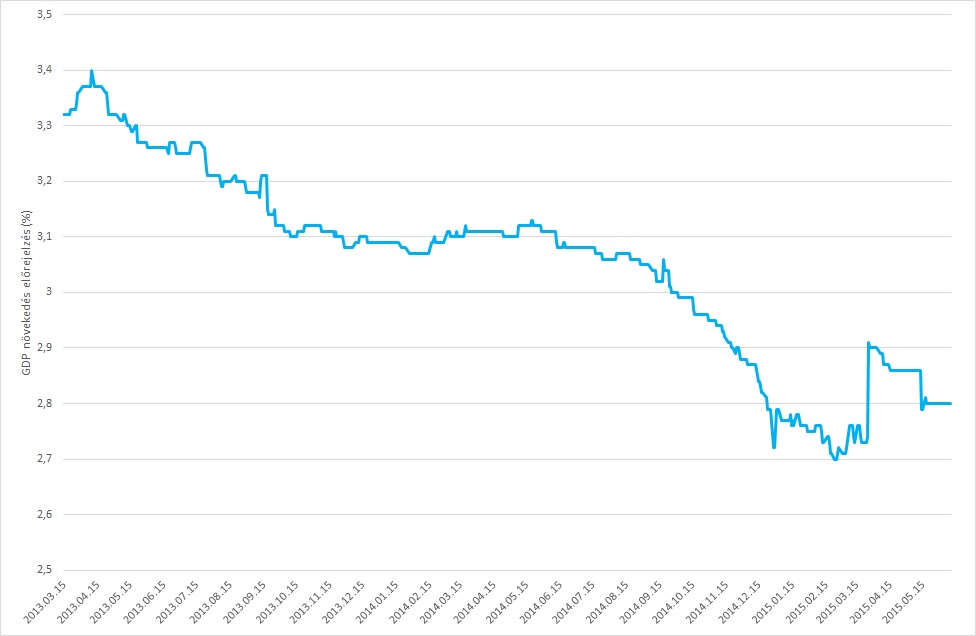

Az egyik ok, ami miatt gyenge lehetett az export az az, hogy amint az az egyik nyári IMF tanulmányból is kiderült, a világ GDP növekedésével együtt a világkereskedelem növekedési üteme is lassul, és amely már éppen csak 4%, szemben a 2-3 évvel ezelőtti 5-6%-kal. A másik ok, hogy a kínai jüan a dollárhoz van kötve, és a dollár elmúlt éves erősödése akaratlanul is a jüan erősödését okozta, ezzel is rontva a kínai gazdaság versenyképességét, és exportját.

A világgazdaság növekedési üteme:

Forrás: Bloomberg, saját szerkesztés, EQA

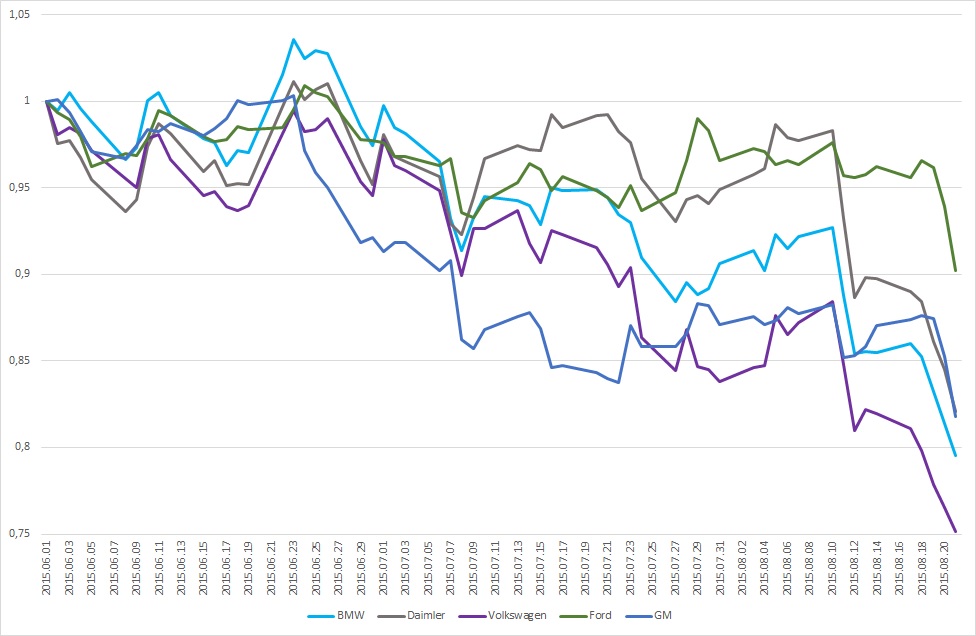

Ennek fényében nem is csoda, hogy a kínai jegybank, a PBOC lépett annak érdekében, hogy valamilyen szinten orvosolja a helyzetet. Az igaz, hogy a világ legnépesebb országa megpróbálja áttranszformálni a gazdaságát, és belső keresletre építeni az elkövetkezendő évtizedeket, de ez elég törékeny lehet, amit a legutóbbi tőzsdei buborék is megmutatott. Az emberek nagy többsége határidős számlára, azaz tőkeáttétellel, sokszor a család egész megtakarításával tőzsdézett, így minden fontosabb beruházást, vásárlást elhalasztott. Ennek fényében például visszaesett az autóértékesítés, melynek a német, prémium gyártók itták meg a levét. Sorra jelentették be a nagy autógyártók, hogy gondok lehetnek a kínai értékesítésben, amit aztán a tőzsdei árfolyamok vissza is igazoltak, hiszen a nagyobb, jelentős kínai kitettséggel rendelkező gyártók árfolyama 10-20%-kal csökkent 2-3 hónap alatt.

Az autógyártók árfolyam-alakulása 2015 nyarán:

Forrás: Bloomberg, saját szerkesztés, EQA

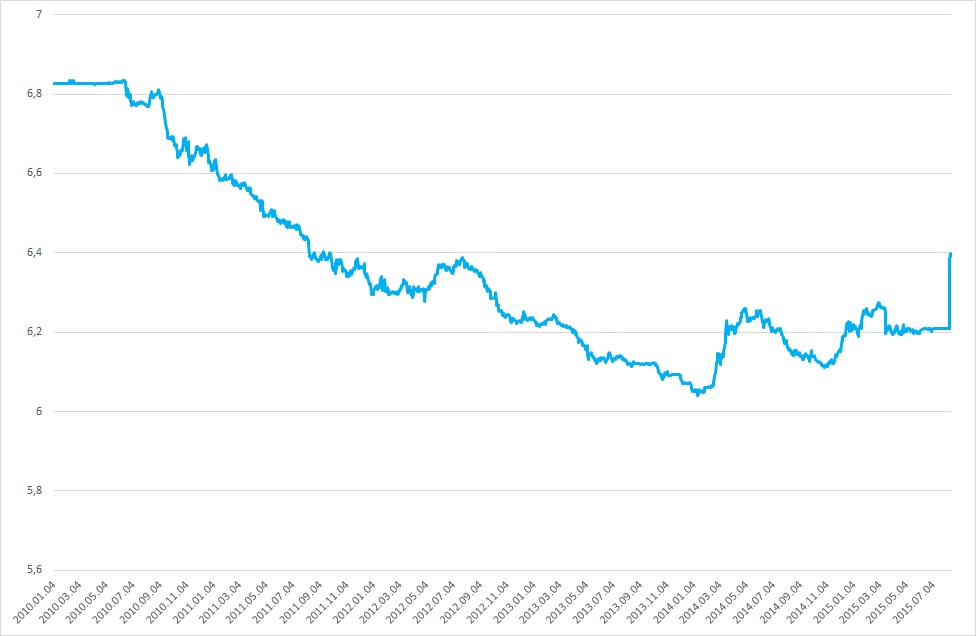

Mindezek fényében érthető, hogy valamit tenni kell, és ha számításba vesszük a kínai GDP folyamatos csökkenését, és azt, hogy a belső kereslet egy tőzsdei felfutás miatt megakadhat, akkor érthető, hogy az exportot nem lehet elhanyagolni. A jó, nyereséges exporthoz pedig gyenge deviza kell, úgyhogy a helyzet adott volt, leértékelték a jüant.

Az USD/jüan árfolyama:

Forrás: Bloomberg, saját szerkesztés, EQA

A lépéssel a jüan árfolyama a 2011 közepén tapasztalt, 6,4 dollár/jüan szintre tért vissza, persze mesterségesen. Ez még okozhat komolyabb gondokat a világban, ugyanis Washington többször is bírálta a kínai kormányt azért, hogy mesterségesen gyengíti a devizáját, és így a kínai exportőrök jogosulatlan előnyhöz jutnak a világ piacain, valamint ezzel a lépéssel a devizaháború újabb szintre léphet. A japán jegybank és az ECB is újabb monetáris lazítást kezdeményezhet, ha a kínai események veszélyeztetnék a növekedés és az infláció felpörgetését. Az USA ezzel szemben még mindig úgy tűnik, hogy külön utakon jár, bár azt gondolom, hogy a kínai lépés után végleg lekerült a kamatemelés esélye nem csak 2015-re, hanem lehet, hogy 2016-ban is el kell ezt felejtenünk. A gyengébb jüannal ugyanis Kína ismét deflációt exportálhat a világba, pont azt, ami ellen hosszú évek óta harcol mindenki.

Címkék: kína ingatlan gazdaság európa fogyasztás infláció hangulat gdp olaj befektetés fed fejlődés pszichológia deviza előrejelzés export kockázat import kiskereskedelem növekedés külkereskedelem gazdasági növekedés fx indikátor geopolitika hitelezés kockázatkezelés 2015 diverzifikáció csődkockázat monetáris lazítás EKB EUR/USD monetárispolitika qe profit margin flash-crash makrógazdaság

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.