Alapjaink

Feedek

- RSS 2.0

bejegyzések, kommentek - Atom

bejegyzések, kommentek

Jelentése: A név intő jel (figyelmeztet arra a rosszra, ami valakivel történt, vagy történhet, amire a neve utal). Szó szerinti fordítása: a név végzet. Értelem szerinti fordítása: a név maga az ember, gyakori fordítása még: a név kötelez. Manapság nemcsak rossz dolgokkal, hanem bármivel kapcsolatosan használható, amihez valakinek látszólag a neve után köze van (pl. Hajas László mesterfodrász).

Forrás: wikipedia

Vajon a fenti megfogalmazás alkalmazható-e a részvénypiacokra? Ez a kérdés merülhet fel a legtöbb befektetőben, hiszen tudjuk, hogy az értékpapírok kiválasztásának folyamata nem mentes a környezeti hatásoktól. Például az, hogy milyen idő van, befolyásolhatja a részvények hozamát, mint ahogy azt itt bemutattuk: Mondd meg milyen idő lesz...

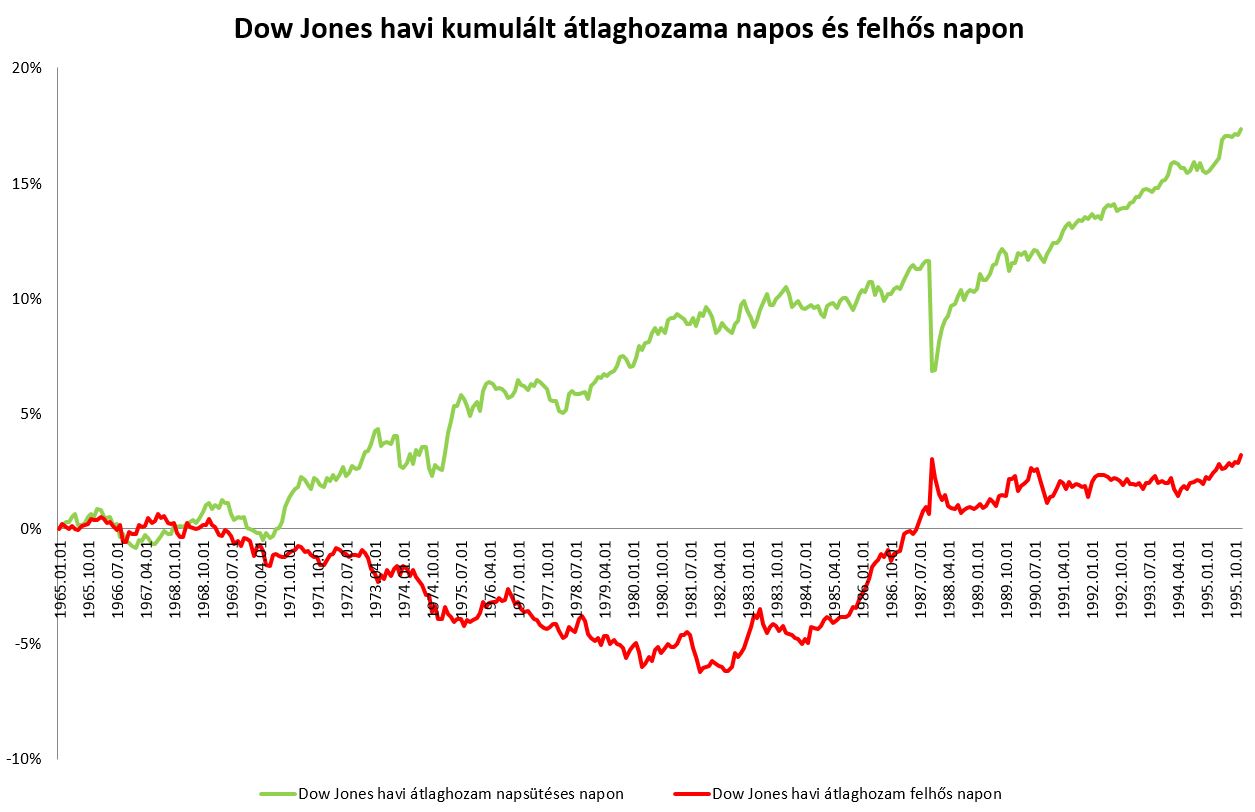

Azóta persze nem voltam nyugodt, és magamtól is utána jártam a fent említett időjárási hatásnak. Mivel a New York-i tőzsdéhez legközelebb eső meteorológiai állomástól csak az 1965 és 1995 közötti időszakra lehet lekérni a napok relatív felhősségének adatát, így erre a periódusra szorítkoztam. Az eredmény bámulatos:

Forrás: saját szerkesztés, National Weather Service, finance.yahoo.com

Forrás: saját szerkesztés, National Weather Service, finance.yahoo.com

De térjünk vissza az eredeti kérdéskörre, vajon van-e hatása a részvény nevének a teljesítményére? A kiindulópont mindenképpen az, hogy nem, hiszen a hatékony piacok elmélete alapján minden információt tükröz az árfolyam, így egy olyan lényegtelen dolog, mint a cég elnevezése teljes mértékben irreleváns, és alapvetően a már meglévő információk táborát gyarapítja.

A múlt azonban azt tükrözi, hogy ez nem így van. Az 1960-as évektől az olyan cégek, amelyek szerepeltették nevükben az „electronics”, azaz az elektronika szót, jobb hozamot értek el, mint versenytársaik. Ez volt a „tronics boom”. 1998 és 1999 között internetes szlogent a nevükhöz adó cégek 74%-a pozitív elmozdulást ért el csupán a névválasztás miatt. Ezek a megfigyelések azonban olyan piacokon történtek, amelyeken éppen az adott szektorban buborék volt kialakulóban, így kérdéses lehet, hogy a plusz hozam ténylegesen a névnek tudható-e be.

Ezt a „problémakört” többen is vizsgálták, leginkább a 2000-es évek közepén. Az alapvető kiindulási pont az volt, hogy IPO-t, azaz nyilvános kibocsátásokat vizsgálnak, hiszen az ilyen cégek esetében nagyon kevés a múltra vonatkozó információ, így a befektetők még az olyan jellegtelen információt is figyelembe vehetik, mint a név vagy a vállalat nevének rövidítése (ticker), amely a tőzsdén lévő beazonosításhoz, kereskedéshez szükséges. A fő szempontok a név kiejthetősége, szimpátiája, folyékonysága és könnyű megjegyezhetősége.

Az egyik tesztben a svájci tőzsde 1995 és 2006 közötti kibocsátott részvényeit vizsgálták meg ilyen alapon. Az alapkezelőknek a fenti 4 szempont alapján kellett osztályozniuk az ez idő alatt vizsgált 64 részvényt, majd ezek hozamát kalkulálták ki a kutatók. (Azaz semmivel sem kellett foglalkozni az IPO kiválasztása során, csak azzal, hogy milyen jó a részvény neve.)

Az eredmény szerint nemcsak hosszabb távon voltak jobb eredményei az olyan részvényeknek, melyek a fent említett 4 kategóriában (kiejthetőség, szimpátia, folyékonyság, megjegyezhetőség) magas pontszámot kaptak, de a nyilvános kibocsátás utáni 10. napig ezt a jobb eredményt előre is lehetett jelezni.

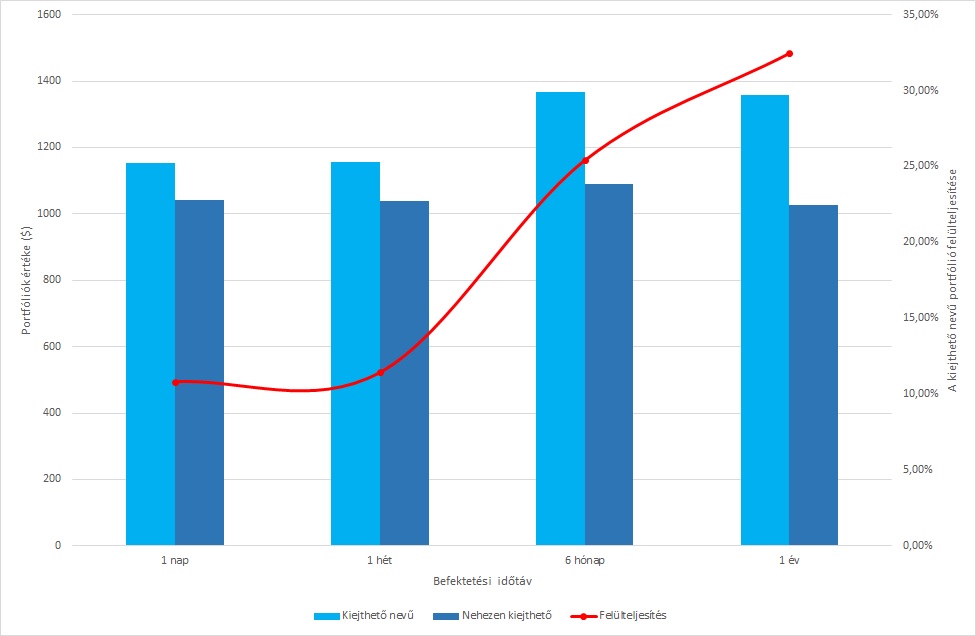

Az amerikai részvények tekintetében 2006-ban született egy átfogó vizsgálat, mely során a 10 legjobban és a 10 legrosszabbul kiejthető nevű részvényből alkotott portfólió eredményét vetették össze 1 nap és 1 év közötti időtávon, 1990 és 2004 között. Az oszlopok a portfólió értékét mutatják a vizsgált időszak végén, a bal oldalon skálázva, dollárban, a piros vonal a 10 legjobban kimondható nevű részvényportfólió felülteljesítése, százalékban. Ennek az eredménye a következő lett:

Forrás: Saját szerkesztés, pnas.org

A kiejthető nevű részvényekből álló portfólió több mint 30%-kal teljesítette túl a nehezen kimondható részvényekét. De azt ismét meg kell jegyezni, hogy itt 10-10 részvényről volt szó, azaz sokkal változékonyabb lehetett a két portfólió, mint ha ennél jóval több részvényből állt volna.

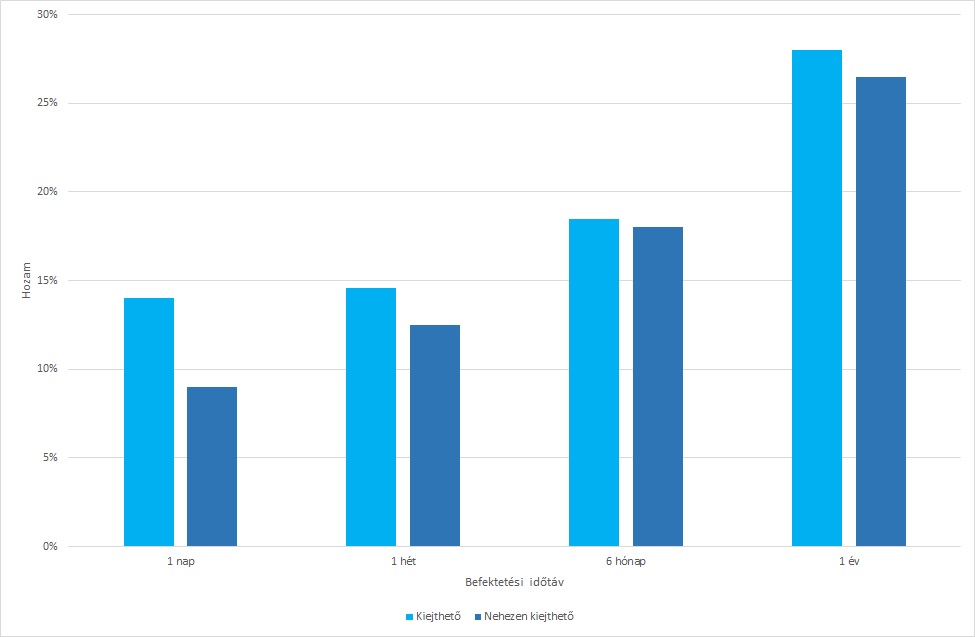

Ha megvizsgáljuk az összes, New York-i tőzsdén szereplő bonyolult és egyszerű nevű részvény tickerjét (664 darab ilyen létezett a vizsgálat kritériumai szerint) 1990 és 2004 között, akkor az eredmény már annyira nem szembeötlő, de mindenképpen a jobb nevet választó vállalatok felé billenti a mérleg nyelvét. ' nap után a kiejthető nevű részvények majdnem 14%-os hozamot produkáltak, szemben a nehezen kiejthető társaikkal, melyek 8%-ot. 1 év után a kiejthető csoport még mindig vezetett, 27,5% szemben 26%-al.

Forrás: saját szerkesztés, pnas.org

Ezek a vizsgálatok is tovább erősítik azt a nézetet, hogy a befektetések világában elengedhetetlenül nagy szerepe van a pszichológiának, és nem elég csak a vállalatok számaival, jövőjével foglalkozni. Talán ez az oka annak is, hogy a mai napig (és ez valószínűleg így is marad), nem lehet az árfolyamokat megfelelően előre jelezni.

Címkék: statisztika időjárás szerencse innováció stratégia hangulat elemzés trend részvény pszichológia tőzsde előrejelzés kaszinó kockázat hozam kereskedés volatilitás részvényalap kockázatkezelés portfolió szentiment IPO

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.

Mr Neanderthal 2015.07.07. 17:04:45

onlinelibrary.wiley.com/doi/10.1111/j.1540-6261.2005.00818.x/abstract