Alapjaink

Feedek

- RSS 2.0

bejegyzések, kommentek - Atom

bejegyzések, kommentek

2015 januárjában a „4000 milliárd dolláros kérdés” című cikkünkben megpróbáltunk kicsit utánajárni a dollár akkor már igazán érezhető erősödésének. Ehhez segítségül hívtuk a pénzbővülés mérőszámát, kronológiai sorrendben a jegybankok döntéseit, és igazából a végső konklúzió az volt, hogy az USA egészen jól menedzselte az elmúlt 7-8 évet, míg az Európai Központi Banknál, az ott uralkodó erős bürokrácia, és politikai befolyás miatt sorozatos hibákat lehetett felfedezni.

2015 januárjában a „4000 milliárd dolláros kérdés” című cikkünkben megpróbáltunk kicsit utánajárni a dollár akkor már igazán érezhető erősödésének. Ehhez segítségül hívtuk a pénzbővülés mérőszámát, kronológiai sorrendben a jegybankok döntéseit, és igazából a végső konklúzió az volt, hogy az USA egészen jól menedzselte az elmúlt 7-8 évet, míg az Európai Központi Banknál, az ott uralkodó erős bürokrácia, és politikai befolyás miatt sorozatos hibákat lehetett felfedezni.

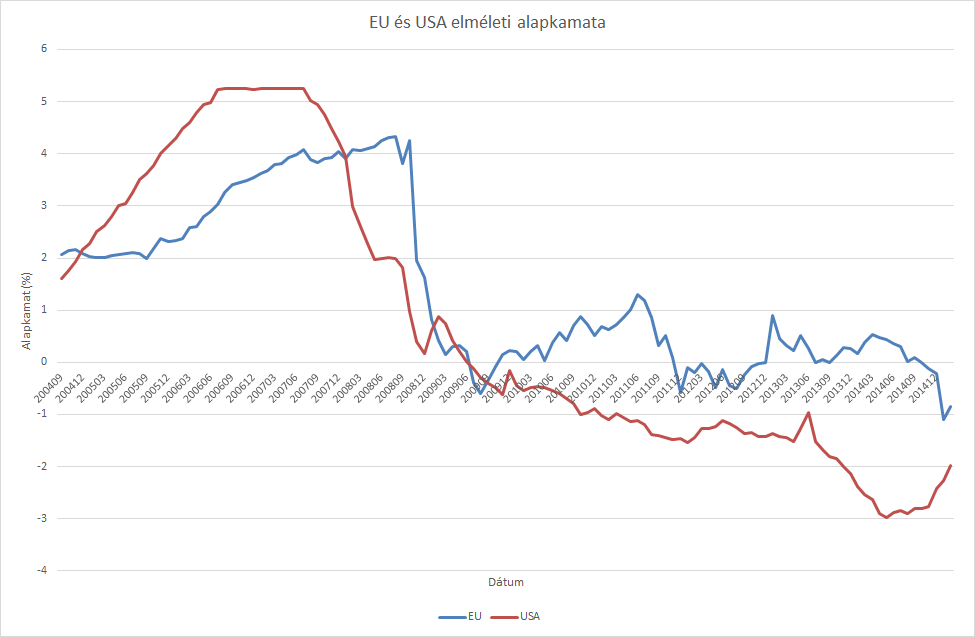

Végül elindult az európai lazítás is, és amint az ábrán is látszik, az elméleti alapkamat újabb minimumra került az EU-ban is, míg az USA-ban éppen kezd emelkedni, köszönhetően az eszközvásárlási program végének, a dollár erősödésének és egyéb tényezőknek. (Az elméletbe most nem megyek bele, a könnyebb érhetőség miatt csak annyi az érdekes, hogy az elméleti alapkamat kiszámításánál figyelembe veszik a tényleges jegybanki alapkamatot, és minden olyan egyéb eszközt, amit a jegybankok bevetnek a lazítás érdekében. Ebből egy bonyolult formulával megtudható, hogy valójában milyen kamatszint az uralkodó jelenleg.)

Forrás: The Univerity of Chocago Booth School of Business, saját szerkesztés, EQA

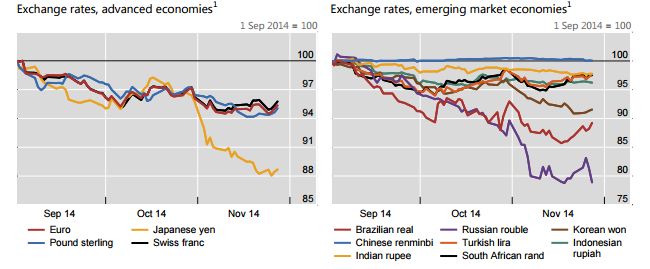

Mindez azt eredményezte, hogy a FED döntéseinek, illetve várható döntéseinek mindennapos várakozásokba való beépülése után a dollár szinte az összes fontos devizával szemben jelentősen erősödött. A legfontosabb partnerdevizák az euró, a jen, és a font.

Mivel az utóbbi időszakot a világ különböző jegybankjainak kamatcsökkentése határozta meg (2015-ben több mint 30 alapkamat enyhítést jegyeztek fel a világ jegybankjaitól, melynek többsége fejlődő piaci intézmény), nem különösebben meglepő, hogy a dollár a fejlődő piaci devizákkal szemben is jelentősen erősödött. A leginkább minket érintő példa erre a forint-dollár árfolyama, amely pár hete a 300-as szintet közelítette.

A a főbb devizák leértékelődése a dollár szemben 2014 szeptemberétől:

Forrás: BIS

Forrás: BIS

Az természetesen magától értetődő folyamat, hogy ha mindenki enyhíti a monetáris helyzetet, miközben a világ legnagyobb gazdasága éppen az ellenkezőjére készül, akkor az komolyabb gondokat is felszínre fog hozni. Azt értjük, hogy mindenki a gyenge devizára törekszik, ez egy jó ideje nem meglepő, de az erős dollárnak több hátulütője is lehet. Egyrészt az erős dollár miatti az amerikai cégek jövedelmezősége romolhat, másrészt pedig a dollárban denominált kötvények visszafizetése nehézségekbe ütközhet. Mi most az utóbbira fókuszálunk.

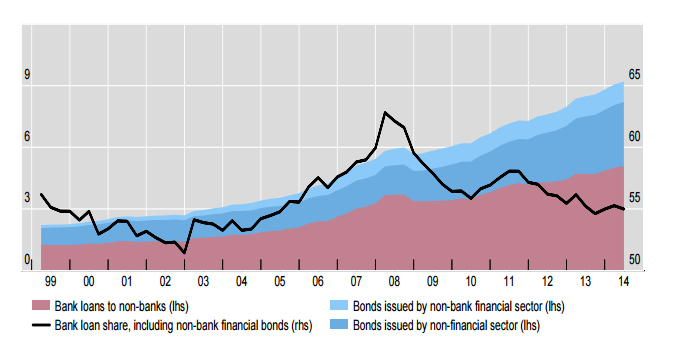

A 2000-es évek elejének meghatározó tényezője a banki hitelezés volt, ez egészen a válságig tartott. A rövid kamatok sokkal alacsonyabbak voltak, mint a hosszabb lejáratúak, így jövedelmező volt a banki hitelezés. A válság után azonban egy kötvénypiac által vezérelt hitelnövekedés lépett az előző helyébe, melynek oka az, hogy a kamatok leestek, a rövid és hosszabb távú kötvények hozamai között szinte elenyésző lett a különbség, és a különböző intézmények (befektetési alapok, nyugdíjpénztárak, befektetők) kétségbeesetten keresték a hozamot a piacokon, így a kötvények megvételén keresztül ők váltak hitelezővé, mely kötvények nagy részét fejlődő piaci vállalatok bocsátották ki.

Ennek megfelelően jelentősen megnövekedtek a dollár kötvények kibocsátásai, mellyel párhuzamosan a banki hitelek aránya csökkent a hitelezésben. Az ábrán ezt a folyamatot lehet nyomon követni: 2003-tól felfutott a dollár alapú banki hitelezés a teljes dollárfinanszírozás 55%-áról 60% fölé, majd 2008 után elkezdett csökkeni ismét 55% körüli értékre (fekete vonal, jobb skála). Mindeközben a kihelyezett összeg nem csökkent, sőt már 9 trillió USD-nál tart (ebből körülbelül 7 trillió olyan hitel, ahol sem a hitel felvevő, sem a hitelező nem USA rezidens), ez a válság előtt közvetlenül 6 trillió USD volt.

Dollárhitelezés 1999 óta, jobb skála, fekete vonal a teljes hitelezésen belül a banki hitelállomány aránya, halvány bordóval a banki hitelek a nem banki intézményeknek, sötétebb kék diagram a nem pénzügyi cégek által kibocsátott kötvények, világoskék pedig a nem banki, de pénzügyi cégek által kibocsátott kötvények. Ez utóbbi három bal tengelyen trillió USD-ben.

Forrás: BIS

Forrás: BIS

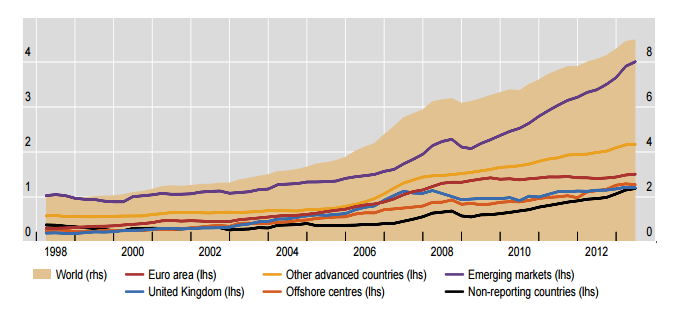

Ha mindezt felbontjuk a különböző régiókra, akkor még inkább megjelenik a fejlődő piacok kitettsége: a nem bankoknak nyújtott dollár alapú hitelek a világban (kivéve az USA-t természetesen) 8 trillió USD felett állnak (sárga ábra jobb skála), míg a lila vonallal jelölt fejlődő piacok ebből 4 trillió USD-t szakítanak ki, ami 2008 óta duplázást jelent. Fontos látni, hogy ezek a piacok 1 trillió dollárról 2-re 1998 és 2008 között, azaz 10 év alatt tudtak eljutni, majd a következő duplázás a recesszió utáni gyenge dollárnak köszönhetően már csak 5-6 évet vett igénybe. Ugyanis a dollárral szembeni erős hazai deviza javítja a hitelt felvevő cégek mérlegét, valamint jelentősen lazítja a hitelfelvételi korlátokat. (Lásd magyarországi svájci frank hitelezés esete.)

Forrás: BIS

Forrás: BIS

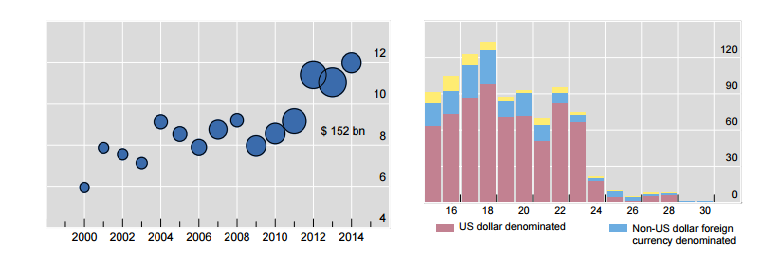

Az ilyen fejlődő piaci vállalatok által kibocsátott kötvények átlagos hátralévő futamideje jelentősen növekedett, jelenleg 8 évet meghaladó. Ez alapvetően a cég szempontjából jó, mivel később kell a kötvényeit újrafinanszíroznia, hiszen azok később járnak le, azonban a befektetőknek nagyobb kockázatot kell vállalniuk, hiszen minél magasabb a hátralévő futamidő, annál kockázatosabb a kötvény.

Mivel a kötvénypiac jelentős „átalakulása” nem ma kezdődött, talán érdekes lehet, ha megnézzük, hogy hogyan alakul a kötvények lejárata a jövőben. A jobb oldalon a dollárban jegyzett, világos bordóval jelölt oszlopdiagramok szerint a legtöbb lejárat 2016 és 2018 között csúcsosodik ki, de nem fog jelentősen csökkeni 2023-ig. Azaz kulcsfontosságú lesz, hogy ekkor tudnak-e fizetni a cégek, lesz-e aki az újabb kötvényeit megveszi, és hogy addig mi lesz a kamatokkal. A helyzet azért is nagyon fontos, mert a dollár jelentős erősödésével a kötvények kifizetése, legyen szó hozamról, vagy a névértékről, jelentősen megnövekedett az utóbbi időben, hiszen az amerikai fizetőeszköz sok esetben 10-20-30%-ot is erősödött a helyi devizákkal szemben, azaz ennyivel többet kell fizetni a kötvény tulajdonosai felé.

Forrás: BIS

Forrás: BIS

A bal oldalon a már kibocsátott kötvények láthatóak, minél nagyobb a buborék, annál nagyobb mennyiségben. A függőleges tengelyen pedig az átlagos hátralévő futamidő van feltüntetve, azaz egyre több és egyre kockázatosabb kötvény került a piacra.

És hogy mik lehetnek a legfőbb kockázatok: meredekebbé váló hozamgörbe, a helyi deviza további gyengülése és a növekedés lassulása, portfólió menedzserek illikvid vállalati kötvény eladásainak megnövekedése, hogy csak néhányat említsünk.

Természetesen vannak olyan intézmények, amelyek egy ilyen probléma felszínre kerülése esetén tudnának segíteni. Ilyen lehet például az IMF, vagy éppen a jegybankok. Elég, ha csak arra gondolunk, hogy Kína dollárban denominált vállalati adóssága ma már 1.1 trillió USD, míg 5 éve szinte nulla volt, de ott olyan magas a központi bank dollár-tartaléka, hogy valószínűleg egy sokkot átvészelne az ország. Ez persze nem mondható el például Brazíliáról vagy éppen Oroszországról, és a sort még bőven lehetne folytatni.

Címkék: gazdaság usa eu európa fed trend forint tőzsde dollár államadósság deviza usd jegybank hozam kötvény fx geopolitika hitelezés szentiment EKB EUR/USD monetárispolitika hozamemelkedés EUR/CHF vállalati kötvény

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.