Alapjaink

Feedek

- RSS 2.0

bejegyzések, kommentek - Atom

bejegyzések, kommentek

Több, mint 66 millió lakos, 2735 milliárd dollárt érő gazdaság, 1445 eurós minimálbér, 2435 tonna aranytartalék, 671 ezer négyzetkilométerrel a legnagyobb területű európai ország. Igen, Franciaországról van szó. A legtöbben arra gondolnánk, hogy semmi baj nem származhat egy ekkora, és ilyen mutatókkal rendelkező országgal. De tényleg így van ez, tényleg minden a legnagyobb rendben van Európa közepén?

forrás: truenomads.com

Először még 2012-13-ban hallottam, olvastam pár (tényleg nem sok, de általam komolyabban figyelt) hedge fund menedzsertől, hogy ha Európában valakinek komoly baja lesz, és annak nagy hatása lesz akár az egész világra, akkor azokért a franciák lesznek a felelősök. Aztán eltelt lassan 2 év, és igazából semmi különös nem történt, azon kívül, hogy a hitelminősítők szorgosan dolgoztak. Ennek megfelelően, 2012. január 13-án az ország elveszítette AAA besorolását az S&P „jóvoltából”, majd 2014 év végén a Fitch is lépett, a korábbi AA+-ról AA-ra rontotta a besorolást. Így mindkét minősítő által kiesett a legjobb, azaz prime kategóriából, igaz még bőven befektetésre alkalmas besorolásban van az ország.

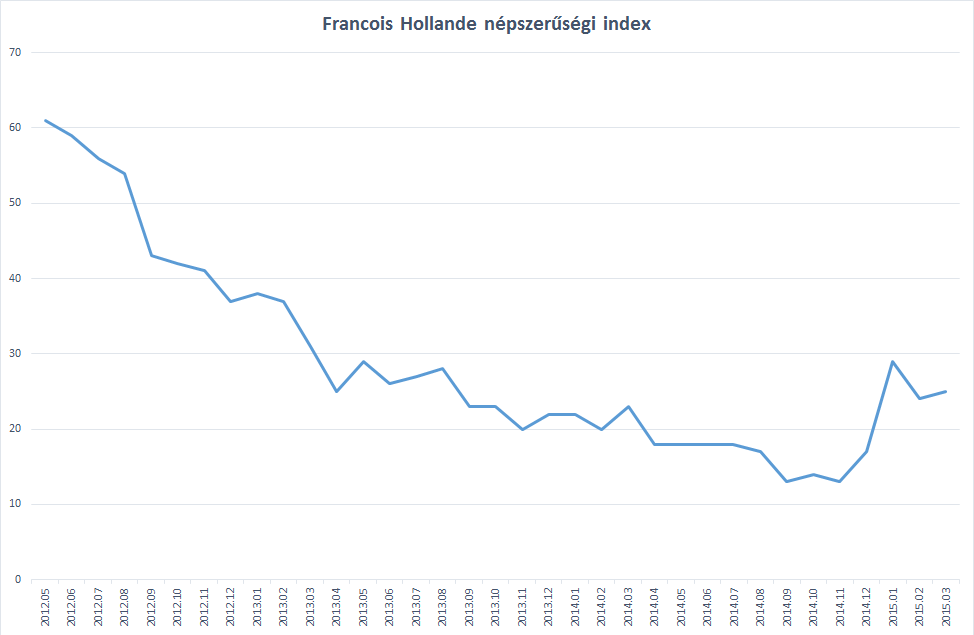

Az, hogy talán a helyiek sem feltétlenül elégedettek az ország helyzetével és kilátásával, a legutóbbi helyhatósági választások is reprezentálhatják, hiszen ott a konzervatívok arattak győzelmet a jelenleg kormányzó szocialista elveket valló párttal szemben. Ez tisztán látszik is az elnök, Hollande népszerűségi eredményén, amely a 2015 év elején, a párizsi Charlie Hebdo elleni támadásra adott gyors reakció és talpraesettség miatt ugrott meg, de azt leszámítva folyamatosan csökkenő trendet mutat.

Forrás: Ifop-Fiducial, saját szerkesztés

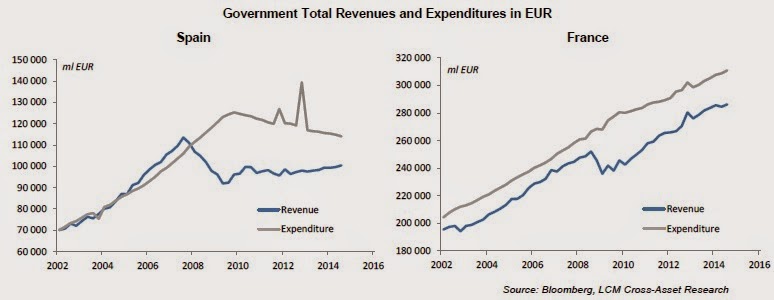

A legfőbb cél az lenne a francia kormányzat számára, hogy sürgősen javítson a jelenlegi gazdasági helyzeten, hiszen az igaz, hogy jelenleg Európa sem áll túl fényesen, de igazából Franciaországnak vajmi keveset sikerült javulnia a válság óta. A következő diagramon a spanyol és francia kormányzati bevételek és kiadások látszanak. Míg a spanyolok alkalmazkodtak a megváltozott helyzethez (alacsonyabb bevételre /kék vonal/ kisebb kiadásokat szabtak /szürke vonal/), addig a jobb oldalon bemutatott franciák ezt nem igazán vették figyelembe.

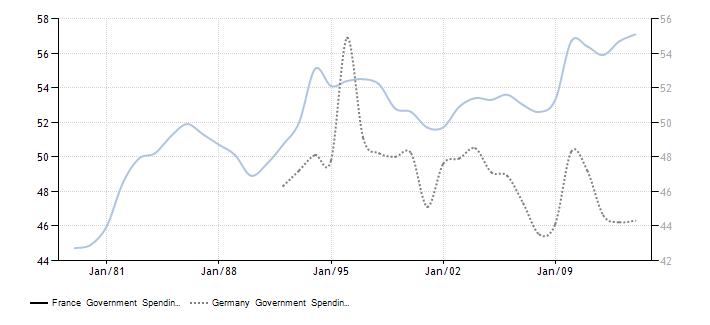

A fent említett, nem megfelelő igazodás a megváltozott gazdasági helyzethez azt okozta, hogy jelentősen nőtt a franciák adóssága (a németeknél például 2-3 éve stagnálás, enyhe csökkenés tapasztalható), illetve a francia, kormányzati költekezés is abszolút csúcsra ért. Ráadásul, az országban 2017-ben választások lesznek, és nem valószínű, hogy addig gyökeresen változna a helyzet, hiszen Hollande a fentebb bemutatott alacsony népszerűsége (25% márciusban) miatt leginkább a köztisztviselők támogatására számíthat, így azok bérét, juttatását nem csökkentheti. Az állami alkalmazásában lévők ugyanis a teljes munkaképes lakosság 22%-át teszik ki, szemben a németeknél tapasztalható 11%-kal. Továbbá, ha megvizsgáljuk a francia törvényhozásban az alsóházat (Assemblée nationale), akkor az ott lévők 44%-a köztisztviselő és 3%-a üzletember, szemben Nagy-Britanniával, ahol az ugyanilyen alapon működő alsóház 9%-a köztisztviselő és 25%-a a magánszférában tevékenykedik. Azaz ebből is világosan látszik a hatalmas bürökrácia, és annak pusztító, hátráltató ténye.

Franciaország (kék/bal tengely), Németország (szaggatott/jobb tengely) kormányzati költekezése a GDP százalékában: Forrás: Tradingeconomics.com

Forrás: Tradingeconomics.com

Természetesen az utóbbi időszakban volt néhány olyan külső hatás, amely enyhíti a helyzetet, ilyen például az olajár esése, vagy az euró gyengülése a főbb devizákkal szemben. Ezektől lehet várni kis javulást a GDP szintjén, bár én rögtön hozzá is tenném, hogy nem hiszek az olajár esés okozta rohamosan javuló gazdaság elméletében, hiszen az igaz, hogy növekedhet a fogyasztás, de ugyanakkor az energetikai cégek beruházásai csökkennek, amely ugyanolyan GDP tényező, mint az előbbi.

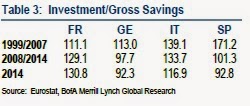

A francia vállalatok profitabilitása az utóbbi időszakban csökkent, amely ellen úgy tudnának védekezni, hogy vagy elbocsátások lesznek, amit nehéz lenne indokolni, lévén, hogy jelenleg is 10% feletti a munkanélküliség az országban, vagy vissza fogják fogni a beruházásokat. Harmadik lehetőség, hogy a jelenlegi helyzetet fenntartják, mert az alacsony kamatok miatt erre van lehetőség. De ha a kamatok nőnek a jövőben, akkor ez utolsó, harmadik lehetőség gyorsan rosszra fordulhat. A francia vállalatok beruházása olyan mértékű, hogy az bőven az 2000-es évek szintje felett tartózkodik, ami sem a periféria országaiban, sem a németeknél nem figyelhető meg. A táblázatból is látszik, hogy a francia beruházások bőven meghaladják a megtakarításokat, több mint 30%-al, míg a németeknél, olaszoknál, spanyoloknál is esett, utóbbi kettő esetén nem is keveset, hiszen Spanyolországban a beruházások 71%-al haladták meg a megtakarításokat 1999 és 2007 között, ami mára -8%-ra esett, azaz a mediterrán országban többet takarítanak meg, mint amennyit beruháznak.

Épp emiatt a nagyfokú beruházási kedv és az ehhez kapcsolható hitelezés miatt is volt viszonylag ellenálló és rugalmas a pénzügyi válsággal szemben a francia bankszektor. A kamatok azonban tovább estek, amire a legutóbbi ECB monetáris lazítása is rásegített, így igaz, hogy nőtt a vállalatok adóssága, de a hitelek után fizetendő kamat a cégek által elért eredmény mindössze 4,2%-nál áll, ahogy ezt a következő ábra is mutatja. (Hitelek törlesztése az eredményekből, kék vonal Franciaország, piros: Spanyolország, sárga: Németország, fekete: Olaszország)

Mindennek köszönhetően a franciáknál szinte ismeretlen a vállalati csőd fogalma, hiszen bőven az 1990 eleji szintek alatt van a tönkrement cégek száma, míg ez Európa többi részén szinte elképzelhetetlen. Az olcsó hitelek és az ebből megvalósított beruházások így hozzájárultak ahhoz, hogy a cégek olyan projekteket is megtartsanak, amelyek egyébként nem profitábilisak. A Bank of America meg is jegyzi legutóbbi jelentésében, hogy ez nem feltétlenül jó dolog, inkább egyfajta kockázat a jövőre nézve, amellett, hogy a politikai elit is kockázatot jelent, ugyanis sok mutatóban elmarad az ország Németországtól, és ennek a javítására jelenleg nem sok motiváció mutatkozik.

Címkék: gazdaság eu európa gdp befektetés elemzés trend munkanélküliség tőzsde recesszió deviza előrejelzés geopolitika hitelezés szentiment csődkockázat Olaszország Németország Franciaország EKB EUR/USD CDS DAX CAC40 EPS EUR/CHF

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.