Alapjaink

Feedek

- RSS 2.0

bejegyzések, kommentek - Atom

bejegyzések, kommentek

A legfontosabb tények, amiket tudni kell a jelentési szezonról, avagy miért erős a piac

Debreczeni Csaba

2014.11.05. 10:46

Két, három hete javában zajlik az USA-ban a harmadik negyedéves jelentési szezon. Ennek apropóján megvizsgáljuk, hogy mi a helyzet az S&P 500-at alkotó főbb vállalatok eredményeivel és így magával az S&P 500 nyereségével, valamint jövőbeli kilátásaival.

Két, három hete javában zajlik az USA-ban a harmadik negyedéves jelentési szezon. Ennek apropóján megvizsgáljuk, hogy mi a helyzet az S&P 500-at alkotó főbb vállalatok eredményeivel és így magával az S&P 500 nyereségével, valamint jövőbeli kilátásaival.

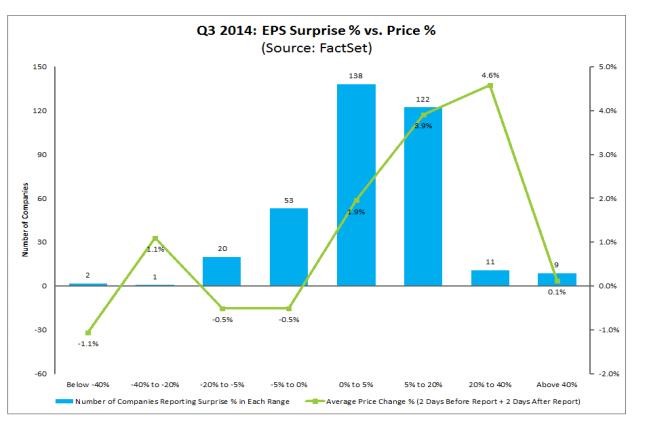

A hét elejéig az 500 vállalat 72%-a jelentett, azaz mára már túl vagyunk a cégek harmadán. A jelentett cégek 75,5%-a jobb eredményt közölt, mint a várakozás, 15,5%-a nem tudta teljesíteni az előrejelzéseket, és 9%-a éppen olyan eredményt közölt, amit a Wall Street várt. Az egy részvényre jutó eredmény növekedése a harmadik negyedévben 7,3% volt. Az S&P 500 előretekintő egy éves, egy részvényre jutó eredménye jelenleg 128,5$, azaz 15,5-16 közötti előretekintő P/E-vel számolhatunk az index esetében.

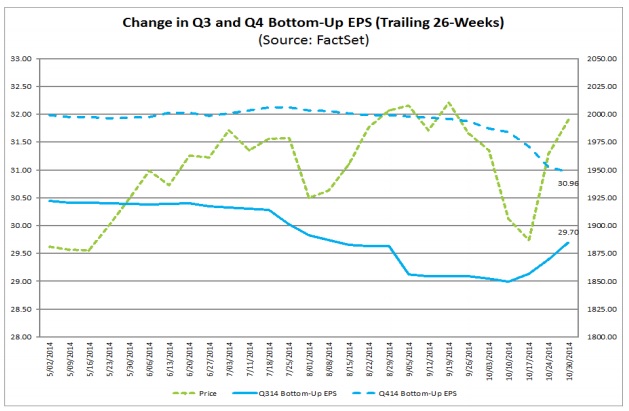

Mindez egészen optimistán hangzik, és a következő ábrán is látszik, hogy a jelenlegi, azaz harmadik negyedéves eredmények növekedtek, de a negyedik negyedéves előrejelzések csökkentek a szeptember eleji 32$-ról 31$-ra. Az eredmény csökkentése legnagyobb részben az energia és a nyersanyag szektor számlájára írható, hiszen ezek nem mutattak fényes eredményt az erősödő dollár, a lassuló kínai gazdaság és a folyamatosan hanyatló nyersanyag árak mellett. Mindezt persze megpróbálják költségcsökkentéssel, a hatékonyság növelésével kiküszöbölni, és látszik, hogy egy-két vállalatnál ez működik is, mint például Tesoro, vagy Marathon Oil, de a többség nem tud ezzel a feladattal megbirkózni.

A majdnem 1 dolláros eredménycsökkentés, mely százalékban kifejezve egészen pontosan 2,7%, nem alacsony szám, már csak azért sem, mert az elmúlt egy évben a negyedév első hónapjában megejtett, következő negyedévre vonatkozó előre jelzett eredmény csökkentése 1,3% volt, az elmúlt 5 évben 0,6%, és az elmúlt 10 évben 1,8%. Mindezek ellenére az S&P500 szépen emelkedett, és ez nagyban annak volt köszönhető, hogy az aktuális jelentési szezonban azokat az eredményeket, amelyek meghaladták az elemzői várakozásokat, 5-40% közötti mértékben jelentősen jutalmazták a befektetők. Ezzel szemben, ha valamely cég ugyanilyen mértékben alultejesítette az elvárásokat, akkor nagyon enyhe büntetést kapott a piactól. Míg a jobb eredményt 2-5%-os plusszal díjazta a piac, addig az elmaradó eredményeket mindössze -0,5 és -1% közötti eredménnyel büntette (hozzátéve, hogy a csökkenő negyedik negyedéves eredmény előrejelzésekkel eközben mit sem foglalkoztak a befektetők).

Az eddigi vállalati jelentéseket megvizsgálva általánosan elmondható, hogy az erősödő dollár természetesen nem tett jót az eredményeknek; igaz, sokan sikeresen tudták fedezni az erősödést. Továbbá a vállalatok jelentéseiből és kommentjeiből az is leszűrhető, hogy Kínában továbbra sem szembesültek negatív körülményekkel, ami kicsit érdekes ahhoz képest, hogy a kínai GDP az elmúlt három negyedévben folyamatosan csökkent, 7,8% majd 7,7%, és végül a legutóbbi adat 7,4%. Viszont az európai értékesítés már vegyes volt, a legtöbben visszaesésről, vagy a korábbi években megszokott nulla növekedésről számoltak be, és az előrejelzések, várakozások sem mutatnak érdemi javulást.

Az európai negatív hatást talán jól le lehet mérni olyan cég kommunikációján, mint például a Coca-Cola:

„Top-line results in Europe were impacted by a 5% decrease in volume in the quarter as poor weather, competitive pressures and a deteriorating macroeconomic environment negatively impacted sales. Sparkling beverages declined mid single digits while still beverage volume declined low single digits. Volume in the Germany and Iberia business units declined 1% and 2%, respectively, in the quarter, yet Germany gained volume and value share in NARTD beverages due to successful marketing campaigns, price/pack architecture enhancements and solid marketplace execution.”

Az orosz-ukrán konfliktus azonban nem igazán érintette az S&P500 eredményét, hiszen az értékesítés mindössze 2% származik a közel-keletről, és további 2% az öreg kontinens nem európai uniós részéről, ami többek között Ukrajnát is magában foglalja.

Az éppen folyó negyedéves jelentési szezonban sok vállalat meghaladta az elemzői várakozásokat, eddig több, mint a jelentett cégek 75%-a, miközben a korábbi 2 évben ez az arány 60-65% volt, továbbá a 2014 negyedik negyedévre előrejelzést adott vállalatok háromnegyede negatív jövőképet jósol annak ellenére, hogy közeledik az ünnepi szezon. A 2015 év végéig meglévő elemzői várakozások az elmúlt hónapokban óvatosan, de csökkentek, ennek ellenére azt gondolom, hogy az eredmények jók, és amíg a vállalatok tudnak pozitív meglepetést okozni, valamint a profit marzsok is magasan maradnak, illetve nem kell attól tartanunk, hogy 3-5%-os alapkamat lesz az USA-ban, addig ez az értékeltség megfelelő, és nem attól kell tartani, hogy leereszt-e a lufi (ami véleményem szerint nincs az S&P500-ban), hanem inkább attól, hogy az indexet alkotó vállalatok fent tudják-e tartani a jövedelmezőségüket, ami jelenleg 10%-os nettó marzs képében mutatkozik meg.

Címkék: gazdaság usa gdp befektetés elemzés részvény jelentési szezon EPS profit margin

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.