Alapjaink

Feedek

- RSS 2.0

bejegyzések, kommentek - Atom

bejegyzések, kommentek

1. Trendkövetőknek….

1. Trendkövetőknek….

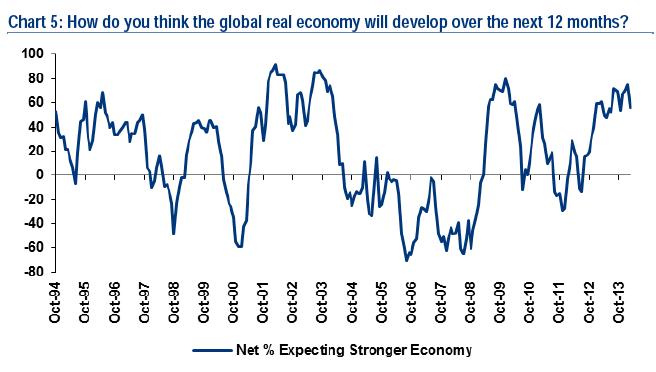

A legfontosabb trendeket a Bank of America Merrill Lynch aktuális felmérése alapján vizsgáltam.Ez alapján az alapkezelők jelentős része továbbra is a globális gazdaság erősödésére számít a következő 12 hónapban, ugyan az optimizmusuk némileg csökkent az előző hónapihoz képest.

A legnagyobb bizakodással az eurózóna iránt vannak, ahol a vállalati profitkilátások több mint 5 éves csúcsra emelkedtek. Azonban egyre többen terveznek a kínai gazdaság további romlásával. A konszenzus szerint ez a magasabb növekedési ütem magasabb kamatszinttel fog párosulni; elenyésző azok száma, akik a hosszú távú hozamok esését várják.

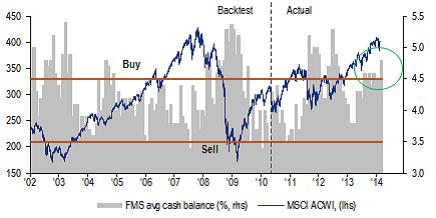

A következő ábra a portfólió menedzserek által kezelt vagyonban mutatja a készpénz arányát.

Az ábrából jól kitűnik, hogy az alapokban tartott a készpénz aránya lényegesen az átlag felett tartózkodik, ami egyértelmű vételi szignált jelent, mivel, ha a tőkekiáramlás megáll a tapaszatalatok alapján sokáig nem tartják ezt a magas szintet a vásárlások révén pedig feljebb vihetik az árfolyamokat.

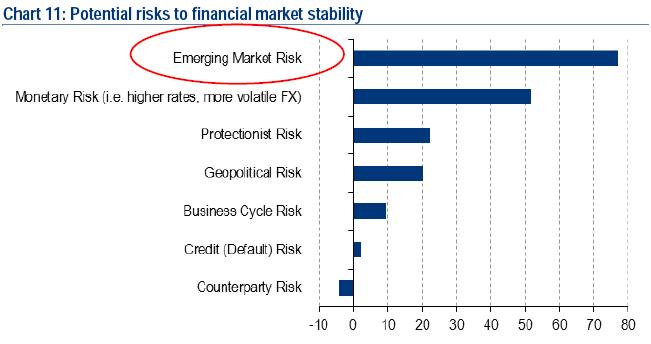

A pénzügyi stabilitást leginkább fenyegető tényezőnek elsőként a feltörekvő piacokat, másodikként a pénzpiaci tényezőket (magasabb hozamszint, volatilisabb devizapiac) tekintik. A pénzügyi stabilitást legkevésbé veszélyeztető tényezőnek a bankokat említették meg a felmérésben résztvevők. Ezzel teljes fordulatot vett a piac hozzáállása, hiszen 5 évvel ezelőtt még a bankokat tartották a fő veszélyforrásnak a toxikus – főleg jelzálogpiaci elértéktelenedett- eszközeik miatt, míg a feltörekvő piacok biztonságosnak számítottak. A legnagyobb negatív meglepetési eseménynek „tail-risk”-nek pedig a kínai gazdaság hirtelen lassulását (hard landing) és az árupiac összeomlását tekintik.

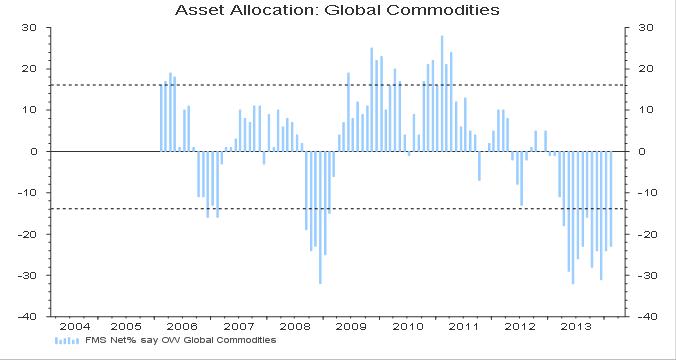

Az eszközallokáció tekintetében az alapkezelők némileg növelték a kötvénykitettségüket a részvényekkel szemben az előző hónapihoz képest, de a részvények felülsúlyozása továbbra is magasan (a megkérdezettek nettó 45 százaléka súlyozza felül a részvényeket) áll. A nyersanyagok 1 éve tartó erőteljes alulsúlyozása a portfólió menedzserek körében továbbra is változatlan maradt.

A részvények regionális megoszlását vizsgálva az figyelhető meg, hogy az eurózóna részvényei már a hatodik egymást követő hónapja a legkedveltebbek az alapkezelők körében. Ez nem meglepő, hiszen a többség a térség gazdaságának további erősödését és a vállalati profitok emelkedését várja (ráadásul egyre kevesebben lepődnének meg a profitok kétszámjegyű növekedésén). Ezt követi a japán piac, de az amerikai piac felülsúlyozása is 6 hónapja nem látott magasságokban van. Az Egyesült Királyság részvényeinek súlya a kezelt portfóliókban gyakorlatilag megegyezik a benchmark súlyával, azonban ez az arány még mindig jelentősen meghaladja az átlagos szintet, mivel az elmúlt 10 évben a brit részvényeket konzekvensen alulsúlyozták. Mivel a feltörekvő piacokban jelenleg hatalmas kockázatokat látnak a befektetők, így nem csoda, hogy ezen piac részvényeinek rekord szinten áll az alulsúlyozottsága.

Az alulsúlyozás hátterében a kínai gazdaság növekedésével kapcsolatos aggodalmak, a gyenge vállalati profitkilátások és a devizapiaci nyugtalanságok állnak. Az elmúlt hónapihoz képest Brazília, Mexikó, Oroszország és Tajvan megítélése romlott a leginkább. Ami meglepőnek tűnhet, hogy míg a kínai gazdaságot illetően meglehetősen borúlátóak az alapkezelők, ennek ellenére az előző havi erőteljes alulsúlyozás helyett már felülsúlyozták a kínai részvényeket. Ennek hátterében egy taktikai rali állhat, ugyanis az előző év decembere óta közel 20 százalékot esett februárig a Hang Sheng China Enterprises Index (HSCEI), így rövid távon túladottnak tűnhetett az index. Ezt több indikátor is megerősítette: 14 napos RSI 30 alatt, P/E ráta 5,6-on, míg a P/B ráta 0,9-en tartózkodott.

Az egyes szektorokat vizsgálva azt vehetjük észre, hogy a befektetők az elmúlt 4 héten jelentősen csökkentették a kitettségüket a nyersanyag és az ipar szektorban a bank és a gyógyszerszektor javára. A bankszektort külön érdemes kiemelni, mivel a bankok súlyozása rekord magasságba emelkedett.

2. Kontrarianusoknak…..

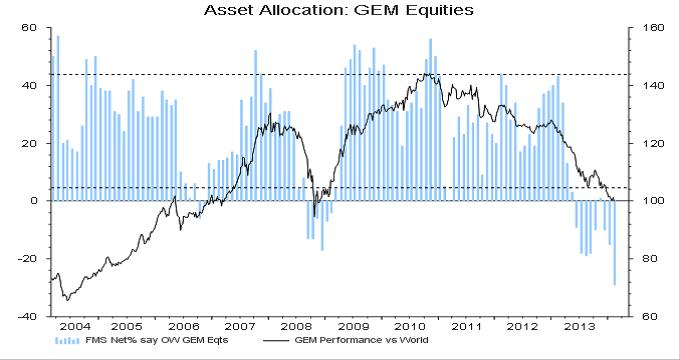

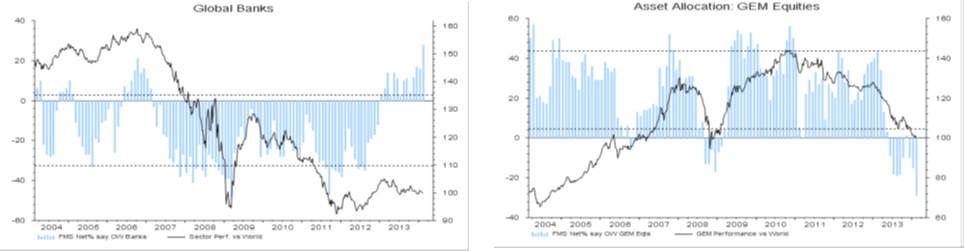

A lenti két ábrán a feltörekvő piacok és a bankszektor súlyozását láthatjuk az alapkezelők körében. Mindkét súlyozás erőteljesen eltér az előző 10 év átlagos értékétől. A feltörekvő piacok súlyozása a 10 éves átlagtól 2,7 szórásnyi távolsággal alacsonyabb, míg a bankszektort 2,4 szórásnyival súlyozzák felül az átlaghoz képest. Mindkettő rekordnak számít, ami egy esetleges beszállóra ösztökélhet minket (Long EM, Short Bank)

Ha továbbra is kontrariánus szemléletben gondolkodunk, akkor érdemes elgondolkodni az energiaszektor és a legszükségesebb fogyasztási cikkekre fókuszáló cégek felülsúlyozásán, mivel jelenleg ezen szektorok alulsúlyozása az alapkezelők körében rekord szinteken áll. Ezzel szemben a biztosítási szektor alulsúlyozásán lehet elgondolkodni, mivel 7 éves rekordon áll a szektor felülsúlyozása az átlagos értékhez képest.

Ha totálisan a trendekkel szembe szeretnénk menni és összetettebb stratégiában gondolkodunk, mint például szektor-, régió- és eszközpárokban ugyanezen szemléletben, akkor a lenti ábra nyújthat nekünk segítséget, ami az egyes szektorok, régiók és eszközök alul/felülsúlyozottságát mutatja a történelmi súlyokhoz képest. Ez alapján a következő stratégiát érdemes követni: Long kötvény – Short részvény; Long fejlődő piaci részvények (ezen belül a BRIC országok vannak leginkább alulsúlyozva) – Short fejlett piaci részvények (EU, Japán); Long energiaszektor – Short bankszektor.

Ha kontrariánus stratégiát alkalmazunk, ne feledjük, hogy a fenti ábrák csak az aktuális trendeket mutatják, ha ezek ellen szeretnénk játszani, ki kell tudnunk választani, - határozott hosszú távú elképzelésünk kell legyen arról - mely trendek indokoltak és melyek esetében téved a piac. Ezt követően, szegmentálva lépjünk.