Alapjaink

Feedek

- RSS 2.0

bejegyzések, kommentek - Atom

bejegyzések, kommentek

A technológiai cégek, mint az Amazon, a Google vagy a Microsoft vegyesre sikerült gyorsjelentései után izgatottan vártam a Facebook számait. A piaccal és sok kollégával ellentétben a gyorsjelentés előtti napon vételi ajánlással álltam elő, ami önmagában felérhetett volna egy öngyilkossággal is, hiszen ha kedvezőtlen számok és mondatok bukkannak fel a monitoron, akkor komoly esésnek lehettem volna szemtanúja.

A technológiai cégek, mint az Amazon, a Google vagy a Microsoft vegyesre sikerült gyorsjelentései után izgatottan vártam a Facebook számait. A piaccal és sok kollégával ellentétben a gyorsjelentés előtti napon vételi ajánlással álltam elő, ami önmagában felérhetett volna egy öngyilkossággal is, hiszen ha kedvezőtlen számok és mondatok bukkannak fel a monitoron, akkor komoly esésnek lehettem volna szemtanúja.

Sőt, olyannyira elköteleztem magam a részvény mellett, hogy a jelentés utáni napon, amikor is már 20%-ot emelkedett a papír, egy, a Gazdasági rádiónak adott interjúban elmondtam, hogy idő kérdése, és a 38 dolláros kibocsátási (IPO) ár fölött zárhat a papír. Aki nem hiszi, az járjon utána.

Miért voltam ennyire optimista? Először is, a telefongyártók készülék-eladási statisztikáit böngészve arra lettem figyelmes, hogy az alacsonyabb kategóriába tartozó, és elsősorban a fejlődő piacra termelő cégek új felhasználóbázist biztosítanak a Facebook számára.

A második indok szorosan idekapcsolódik. A buszon, vonaton utazva, vagy akár csak az utcán sétálva azt láttam, hogy szinte mindenki a Facebook-alkalmazáson lóg. Nemegyszer majdnem felborítottak, mert annyira leveleztek a barátokkal, ahelyett, hogy felhívták volna őket. Ergo megvolt annak az esélye, hogy egy-egy hirdetésbe belebotlanak.

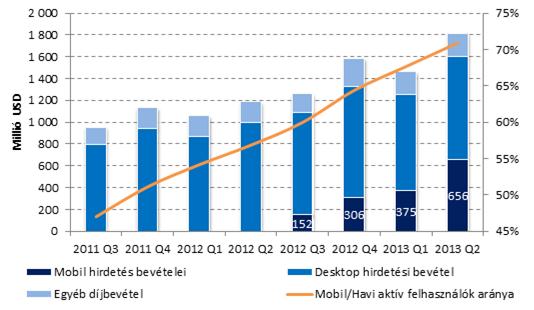

A cég bevételtermelő képessége pedig éppen attól függ, hogy mennyire hatékonyan tudja kihasználni a hirdetési felületeit. Az alábbi ábra szerint egyre jobban. Mindezt úgy tette a vállalat, hogy a nagy reményekkel életre hívott Facebook Home-alkalmazás még csak „teszt üzemben fut” (nincs hirdetésekkel ellátva).

Bevételek alakulása és a mobil felhasználók megoszlása, havi aktív felhasználók arányában

Forrás: investor.fb.com, Equilor

Ez azonban csak az egyik fele a történetnek, hiszen a költségoldal növekedése simán elvihette volna a bevételek nagy részét, de lassan itt is gatyába rázza Zuckerberg a dolgokat. A kezdetben oly magas K+F és marketingköltségek – bár induló vállalatról lévén szó, ez nem is meglepő – közül az utóbbit már visszább lehetett fogni. Így az operatív marzs 40% fölé emelkedett, amivel már túlszárnyalt olyan vállalatokat, mint a Google vagy az Apple.

Hogyan tovább?

Ha hiszek Aswath Damodaran blogjának számításainak, akkor azonnal el kell adnom a részvényeket, hiszen a professzor szerint 27,65 dollárt ér a cég. (A teljes modell az alábbi linken elérhető.) Ha nem muszáj, akkor most eltekintenék a részletektől, mert akkor egy novella megszületésének lennénk tanúi.

Annak, aki még nem találkozott az előbb említett pénzügyi szakember nevével, annak csak annyit mondanék róla, hogy a világon mindenhol az ő könyvéből tanítják a vállalatértékelés csínját-bínját, szóval nem biztos, hogy elvetemültséget állít.

Papíron elért nyeresége pedig önmagáért beszél. A sztori röviden annyi, hogy amikor augusztusban 20 dollárot ért a papír, 18 dolláros limit vételi ajánlatott adott rá (a mindenkori mélypont szeptember 4-én 17,55 dollár volt). 38 dolláron pedig már el is adta, 120%-os hozamot vágva zsebre. Indoklása szerint a piac túlreagálta a híreket, és a befektetők lufit fújtak, így elérkezetnek látta az időt arra, hogy megszabaduljon a pakettől.

Nem szeretnék a mesterrel vitatkozni, de nem is olyan rég a Tesla esetében láthattuk, hogy egy célárcsökkentés miként töri meg egy időre a befektetői optimizmust. Persze ettől még a cég belső értéke valóban nem tükrözi a mostani folyamatokat, ha az árazást tekintjük.

A Bloomberg adatai alapján a cég EV/EBITDA alapon 40%-kal, míg P/E alapon 108%-kal haladja meg a versenytársi átlagot (lásd alább).

Itt kúszik be a képbe a játékelmélet. Aki 38 dollárról végignézte a nagy mélységeket és a mostani magasságokat, bizonyára kiszórta a papírt a portfólióból, hogy nettó nullában zárhassa a kereskedést.

A piac másik fele, látva a növekedést, és kevésbé bízva a fundamentális elemzésekben, tovább veheti a papírt, ezzel új magasságokba lökve a kurzust.

Aki az elemzőházak célárbecsléseire próbál támaszkodni ebben a helyzetben, az bizony elég nagy bajban lesz, hiszen 28 dollártól 46 dollárig szinte minden értékkel találkozhatunk.

Végezetül egy CNBC-s Damodaran-interjú kérdésével zárnám ezt a bejegyzést. A riporter kérdésére, hogy adott-e eladási megbízást a papírra, ha a célára ennyire messze van a piaci ártól, Damodaran egyértelmű nemet mondott. Most akkor, hogy is van ez?

Címkék: facebook elemzés profit Apple

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.