Alapjaink

Feedek

- RSS 2.0

bejegyzések, kommentek - Atom

bejegyzések, kommentek

Az év elején publikált 2013-as stratégiánkban az egyik top pickem volt a török piac, amelynek teljesítményére nem is lehetett panasz egészen a múlt hétig. Akkor jelentek meg a tv-adók szalagcímein a kormányellenes tüntetések, és napokon át tartották is helyüket.

Az év elején publikált 2013-as stratégiánkban az egyik top pickem volt a török piac, amelynek teljesítményére nem is lehetett panasz egészen a múlt hétig. Akkor jelentek meg a tv-adók szalagcímein a kormányellenes tüntetések, és napokon át tartották is helyüket.

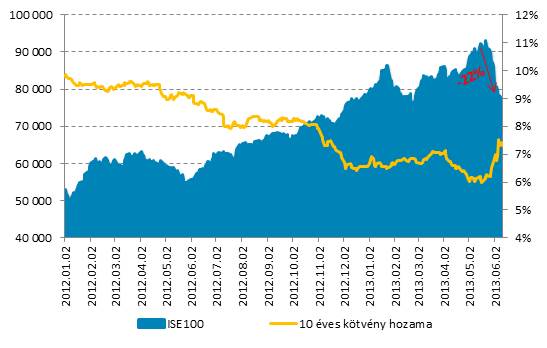

A török index (ISE 100) márciusi csúcsát így pillanatok alatt elhagytuk, és közel 22%-os mínuszban találtuk magunkat. A félelem egyből átterjedt a kötvénypiacra is, ami a hozamok meredek emelkedésében csúcsosodott ki.

A török index (bal tengely) és a 10 éves kötvényhozam (jobb tengely)

Ilyenkor jogosan merül fel az ötlet, hogy akkor el kell felejteni ezt a piacot, és másikat kell keresni. Szerintem azonban ebben az esetben nincs erre szükség. A török gazdaság fundamentumai továbbra is rendben vannak. Példának okáért említeném a mai első negyedéves GDP-adatot, ami 3% lett, szemben a várt 2,3%-kal.

Az elmúlt hetekben kibontakozó folyamatok okán, a feltörekvő piacokon (forint, zlotyi, török líra árfolyamának megugrása) megindult tőkekivonás mértéke persze nem elhanyagolható szempont, de még így sem fújnék visszavonulót. A miértek boncolgatása megér egy külön írást, úgyhogy ettől most eltekintenék.

Ennek oka nem csak a makrogazdasági mutatókban keresendő, hanem a hedge fundok, alapkezelők portfólió-allokációs stratégájában: nem vehetnek ugyanis olyan termékeket, ami befektetésre nem ajánlott kategóriában van.

A Fitch már tavaly novemberben befektetési kategóriába emelte az országot (BBB-), a Moody’s március közepén tette ugyanezt (Baa3). Az S&P még várat magára, de itt is csak egy lépést, akarom mondani egy fokozatot kellene megugrani a „BB+”-ról.

Ha ez megtörténik, akkor még több alapba kerülhetnének be a török papírok, ami felfelé hajtaná az árfolyamokat. Nem is kell messzire mennünk a múltban, hogy ez a kijelentés érvényes legyen. Erre ékes példa a márciusi felminősítés esete.

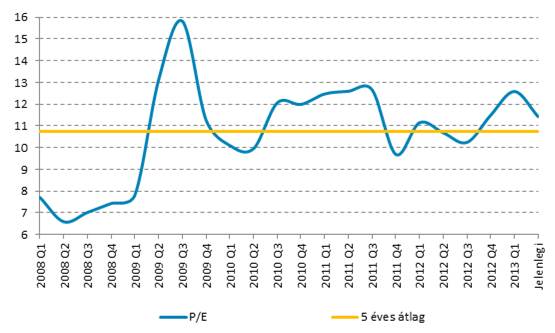

Ha már itt tartunk, akkor éppen a közgazdasági tanulmányaim egyik kezdő gondolata jut eszembe, miszerint valaminek az ára és az értéke nem feltétlen egyezik meg. Hiszen az ár magasabb is lehet, mint a vélt vagy valós érték. Ennek kapcsán megnéztem az index múltbeli P/E rátáját.

A török index historikus P/E rátája és 5 éves átlaga

*negyedéves adatokkal kalkulálva

Jól látszik, hogy az 5 éves átlag felett tartózkodott az index. A riadalomnak hála azonban újfent közel kerültünk a 10,72-es átlaghoz. Továbbra sincs diszkont, de láttuk, hogy a piacot ez kicsit sem zavarta eddig.

Végszónak mi mással is búcsúzhatnék, mint az egyik kedvenc idézetemmel, ami mellesleg éppen idevág:

„Az optimista két garassal a zsebében is úr. A pesszimista tele páncélszekrénnyel is senki.”

(André Kostolany)